ביטוח מהו?

בהגדרה הפשוטה, ביטוח הוא אמצעי לחלק בין רבים את הנזקים העלולים ליפול למעמסה על היחיד. הרי לנו יתרון לחיים בקבוצה. חשוב לזכור הגדרה בסיסית זו שכן למרות התפתחות התחום, הגופים עסקיים העוסקים בו והחקיקה בנושא, ההגדרה הבסיסית עדיין תופסת.

בהגדרה הפשוטה, ביטוח הוא אמצעי לחלק בין רבים את הנזקים העלולים ליפול למעמסה על היחיד. הרי לנו יתרון לחיים בקבוצה. חשוב לזכור הגדרה בסיסית זו שכן למרות התפתחות התחום, הגופים עסקיים העוסקים בו והחקיקה בנושא, ההגדרה הבסיסית עדיין תופסת.

בשנים האחרונות קיבל תחום הביטוח בישראל מקום בקדמת הבמה בזכות מספר רפורמות המיטיבות עם האזרח. ניתן למנות את הרפורמות בביטוחי הבריאות, הסיעוד, אובדן כושר עבודה, העלאת השקיפות והבהירות בדוחות הפנסיוניים ועוד. אתרי אינטרנט כמו הר הכסף, הר הביטוח, מחשבוני השוואת פרמיות המאפשרים לקבל מידע שפעם רק חלמנו עליו אלא אם בן התחתנו עם סוכן ביטוח, הם היום כלים נפוצים ושמישים.

עם זאת ההחלטה האם לרכוש ביטוח עומדת בסופו של דבר בפני האזרח וזו אינה החלטה קלה. הרי כל העניין סובב סביב עקרון האי-ודאות ובתנאי אי-ודאות לא קל לקבל החלטה.

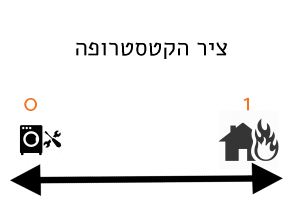

איך מחליטים?

שימו לב, בשלב זה לא שואלים, מה הסיכוי אלא רק מה תהא התוצאה. בקצוות הציר קל לענות על השאלה. למשל, מוות של המפרנס הראשי, שריפת הבית וכיו”ב מצד אחד כנראה יגרמו לקריסה כלכלית של המשפחה לעומת התקלקלות מכונת הכביסה מצד שני אשר ככל הנראה לא תגרום לקטסטרופה כלכלית. בין קצוות הציר ניצבים מקרי סיכון רבים אחרים ומיקומם על הציר תלוי בגורמים רבים כמו מערך ההגנות הקיים, איתנותה הכלכלית של המשפחה, היכולת הסובייקטיבית לספוג נזקים ועוד. בסוף, הדילמה היא האם לייצר הגנה מראש מפני הנזק או להתמודד עימו לכשיופיע. הגנה, כאמור יכולה להיות באמצעות רכישת ביטוח, הקצאת נכסים, הסכם ערבות הדדית ועוד. לכל מנגנון הגנה יש עלות. אילולא כן לא היתה כלל דילמה.

מה קורה בביטוחי בריאות?

ביטוחי בריאות שמים על השולחן מספר מורכבויות נוספות. ננסה בהמשך להתמודד איתן. ראשית, מגיל צעיר אנו יודעים שבבריאות לא משחקים, העיקר הבריאות וכו’. אלה מנטרות נכונות. אינני מכיר מי שיהיה מוכן למכור את בריאותו תמורת סכום כסף כלשהו. מערך ההגנה שלנו מפני אויבי הבריאות מורכב מכמה שכבות. שכבה ראשונה היא שכבת המניעה. חיים בריאים, ספורט, תזונה נכונה, אי חשיפה לזיהום ועוד. מי שקרא את המאמר על מהפכת הגילאים זוכר שצעירי המאה ה-21 יחיו עד 100 . השכבה השניה היא שכבה ביטוחית המסופקת לתושבי ישראל המשלמים דמי ביטוח לאומי על פי חוק ביטוח בריאות ממלכתי וניתנת בצורה שווה לכל התושבים ללא קשר לגובה דמי הביטוח ששלמו. השכבה השלישית גם היא שכבה ביטוחית ומהווה הרחבה אופציונלית של השכבה השניה ונקראת שירותי בריאות נוספים (שב”ן) או “משלים”. בשונה מביטוחים בתחומים אחרים, לתכנית השב”ן יכול להצטרף תמורת תשלום כל חבר קופת חולים בלא תלות במצבו. תכניות השב”ן שונות במעט בין קופה לקופה וניתן לקרוא את תוכנן באתר של הקופה. כאמור, ההצטרפות היא אופציונלית ואין הקופה יכולה להכריח חברים להצטרף. השכבה הרביעית היא ביטוח בריאות פרטי. ביטוח בריאות פרטי הוא גם אינדיבידואלי וגם אופציונלי הן מצד המבוטח והן מצד המבטח (למעט ביטוח קבוצתי דרך מקום העבודה) ותכולתו נקבעת בחוזה בין המבטח והמבוטח. זה מביא דילמה נוספת – מתי לרכוש את הביטוח? הרי אם אני בריא כשור, קשה לי לדמיין ולהעריך את הצורך בביטוח. אם אני כבר לא כל כך בריא, חברת הביטוח לא תסכים לקבל אותי או שתחריג את מחלותיי מהכיסוי הביטוחי. אכן דילמה. עד כאן, כבר לא פשוט. רבים מתקשים לדעת באילו שכבות אופציונליות לבחור, כיצד לתפור אותן לפי צרכיהם ומתי לרכוש ביטוח. הסטטיסטיקה מראה שבישראל למעל 83% מהאוכלוסיה יש כיסוי ביטוחי רפואי מעבר לשכבת הביטוח הממלכתי. זה נתון גבוה בהשוואה לעולם. בנוסף, בגלל השילוב של המנטרות (בבריאות לא משחקים) ומורכבות הנושא יוצא שלהרבה ישראלים יש ביטוחי כפל מיותרים.

הרפורמות

לזכותה של הממונה על שוק ההון, ביטוח וחיסכון במשרד האוצר, דורית סלינגר, ייזקפו מספר צעדים ורפורמות שמיטיבות איתנו האזרחים. ראשית, שקיפות מידע. אתר “הר הביטוח” שהשיק משרד האוצר מאפשר לנו לראות אילו פוליסות ביטוח יש לנו. מעולה. רפורמה נוספת היא הרפורמה בביטוחי הבריאות שהפכה את הפוליסות לפוליסות אחידות ופשוטות להבנה. בנוסף השיק משרד האוצר מחשבון אינטרנטי להשוואת ביטוחי בריאות. כל אלה מחזקים את יכולתנו הצרכנית בתחום מורכב זה ואני ממליץ לתרגל ולנצל את היכולות הללו.

כמה טיפים

היו חברים של סוכן הביטוח שלכם. סוכן ביטוח טוב הוא כמו רופא שיניים, ספר, קצב,

היו חברים של סוכן הביטוח שלכם. סוכן ביטוח טוב הוא כמו רופא שיניים, ספר, קצב,

מוסכניק ונותני שירותים נוספים שהולכים איתנו לאורך החיים. אם אין לכם, חפשו סוכן מומלץ. אם אתם לא מרוצים – החליפו. סוכן ביטוח טוב יהיה קשוב לשאלותיכם ויסביר לפרטים את המשמעויות השונות של הכיסויים הביטוחיים כך שתוכלו לקחת החלטות מושכלות.

אל תסכימו לרכוש ביטוח בטלפון. חברות הביטוח יתלו אותי על כך אבל אני חושב שהנושא חשוב מדי וראוי לדון עליו בפגישה עם הסוכן שלכם. חזרו לסעיף הקודם.

הכירו את המושגים הבסיסיים: שיפוי, פיצוי, קבוצתי מול אישי, שאלון חיתום, השתתפות עצמית, פרנצ’יזה, ערך סילוק, תקופת אכשרה וכו’. לצערי קצרה היריעה כאן מללמדם. הבנתם תעזור לכם לקבל החלטות.

Pick and Choose – במיוחד בביטוחי בריאות פרטיים בחירת כיסויים בפינצטה בהחלט אפשרית. לא חייבים לרכוש חבילה מלאה. אם נחזור לציר הקטסטרופה נראה שכיסויים שונים נמצאים במקומות שונים על הציר. הפעילו שיקול בהתאם לפוטנציאל הקטסטרופה ומאפייני  המשפחה שלכם.

המשפחה שלכם.

קראו את הפוליסה. לאחרונה, הטקסט הלא ברור מן העבר הוחלף בטקסט ברור יותר. הגם שאין מדובר בחומר הקריאה המרתק בתבל חשוב לפחות פעם אחת (הקדישו לכך זמן) לקרוא ולהבין את הפוליסה. במיוחד בביטוחי הבריאות זה יאפשר לכם לבחור נכון את הכיסויים המתאימים לכם.

בדקו עלויות ואת השינוי בהן לאורך החיים. ישנם ביטוחים שעלותם לילדים למשל נמוכה מאד לעומת עלות גבוהה למבוגרים.

היזהרו מהחלטות לא הפיכות. בביטוחים מתמשכים (כמו בריאות וחיים) יש חשיבות לשמירה על רצף. קטיעה של רצף ביטוחי יכולה להיות בלתי הפיכה. שימו לב כשעוזבים מקום עבודה עם ביטוח קולקטיבי לאפשרות להמיר אותו לפרטי תוך שמירה על רצף. כרגיל, התייעצו עם איש מקצוע שאתם סומכים עליו.

כפי שציינתי בתחילת המאמר, רכישת ביטוח אינה ההגנה הכלכלית היחידה למקרה סיכון. ניתן גם לייעד חסכונות, להסכים לערבות הדדית במשפחה או בקבוצת חברים ועוד.

ומה עם ביטוחי הסיעוד? נדבר על כך באחד המאמרים הבאים.

שמרו על עצמכם והשארו בריאים!