בשנים האחרונות חלו שינויים רגולטוריים בתחום החשוב של ביטוחי הבריאות שעיקרם מיטיב עם הצרכנים. זו הזדמנות להתיידד עם הביטוחים הללו ולהכירם. זה ממש פשוט.

בשנים האחרונות חלו שינויים רגולטוריים בתחום החשוב של ביטוחי הבריאות שעיקרם מיטיב עם הצרכנים. זו הזדמנות להתיידד עם הביטוחים הללו ולהכירם. זה ממש פשוט.

שלב א – הר הביטוח – אילו ביטוחים יש לי?

נכנסים לאתר הר הביטוח (האתר של משרד האוצר, לא של שרלטנים שמתחפשים) ומקבלים

מיידית ובחינם דוח עם כל הביטוחים שלנו. מדפיסים את הרשימה.

הרשימה מחולקת לקבוצות של ביטוחים: כללי – דירה ורכב, בריאות ותאונות אישיות, חיים ואובדן כושר עבודה. שימו לב שתכניות פנסיוניות אינן נכללות ברשימה.

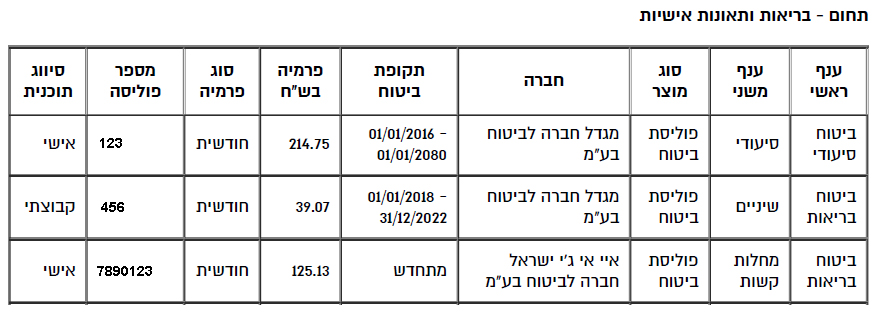

אנחנו נתמקד בתחום הבריאות ותאונות אישיות. כך זה נראה בדו”ח.

שימו לב לעמודה האחרונה “סיווג תכנית“. תכנית אישית – הכוונה לפוליסה פרטית שלכם מול חברת הביטוח. תכנית קבוצתית – פוליסה שנחתמה מולכם כחלק מקבוצה (למשל דרך מקום העבודה).

שאר העמודות מספרות לנו על סוג הפולסה, מאפייניה העיקריים והעלות (הפרמיה) החודשית.

בהזדמנות זו נחפש אם יש כפילויות ביטוח כלומר שורות עם מאפיינים זהים. זה עוד לא אומר שיש בעיה אך זה משהו שכדאי לבדוק.

שלב ב – האיזור האישי בחברת הביטוח – יורדים לעומקם של הדברים

עתה, כאשר יש בידינו את רשימת כל הביטוחים אנחנו יכולים לחקור אותם יותר לעומק. עושים זאת דרך האיזור האישי באתר של חברת הביטוח. היום ניתן להכנס לאיזור האישי באמצעות מספר זהות ומספר טלפון נייד. זה ממש קל.

באתר האישי ניתן לראות את פרטי הכיסויים, התשלומים, מסמכי הפוליסה, החרגות – כלומר מה לא נכלל בביטוח, דוח שנתי אחרון ועוד. מומלץ להעמיק ולהכיר את הפוליסות שלנו. התנאים כתובים בשפה ברורה. שימו לב להשתנות הפרמיה בעתיד. ביטוחים רבים מתייקרים עם הגיל. כעת, האם מצאתם כפילויות, כלומר ביטוחים זהים בחברות שונות או באותה חברה? חכו. בהמשך אסביר מה עושים.

פעולות

נכון לומר שמדי פעם יש לרענן את הביטוחים. החיים משתנים, הצרכים משתנים, התכניות מתעדכנות, הרפואה מתקדמת, העלויות משתנות ועוד. אבל – מילה של זהירות.

כל עוד אנחנו בריאים לחלוטין ניתן לבצע די בקלות שינויים בביטוחי בריאות. לפעמים זה משתלם. עם זאת, כל פעולת שדרוג, תוספת או רכישה של פוליסה חדשה וכד’ עוברת תהליך “ראיון קבלה” בחברת הביטוח. בשפה המקצועית זה נקרא חיתום. חברת הביטוח שואלת אותי שאלות ומחליטה אם לקבל אותי ובאילו תנאים. לכן, ברגע שהתחלנו לצבור הסטוריה רפואית בעייתית, היכולת שלנו לבצע שינויים בביטוחי בריאות מוגבלת מאד. מצד שני, אין לחברת הביטוח שום יכולת לבטל פוליסה קיימת כל עוד ממשיכים לשלם את הפרמיות עבורה.

נקודה חשובה לגבי ביטוח קבוצתי – בביטוח כזה לרוב אין “ראיון קבלה” (חיתום) ולכן זו הדרך היחידה כמעט למי שאינו בריא להצטרף לביטוח בריאות. האם מקום העבודה שלכם, של בן הזוג או של ההורים מציע כזה ביטוח ולכם יש בעיה רפואית? נצלו את ההזדמנות. גם לקיבוצים יש תכניות ביטוח קבוצתיות.

תפקידו של הסוכן

ביטוחי בריאות יכולים להיות מורכבים למרות השיפורים לטובת הלקוח שנעשו בשנים האחרונות. המלצתי היא לא לבצע שינויים ללא התייעצות עם סוכן ביטוח שאתם סומכים על מקצועיותו והוגנותו. אם אין לכם אחד כזה, זה הזמן לחפש אחד. תפקידו של הסוכן הוא לייעץ לכם. אם נראה לכם שהוא לא עושה זאת כראוי, עזבו אותו. זו זכותכם וזה לא פוגע בפוליסות שלכם. הסוכן הוא רק מתווך בינכם לחברת הביטוח. אמנם הוא מתפרנס ממכירה של ביטוחים אך הוא מחויב להוגנות ויושרה. לא כולם עומדים בכך אך יש רבים שכן.

הרפורמות האחרונות בתחום

רפורמת 2016 – בשנת 2016 חלה רפורמה בביטוחי הבריאות. כל פוליסה חדשה תהיה בתוקף לשנתיים בלבד, עד חודש יוני של 2018, 2020, 2022 וכו’. בכל חודש יוני בשנה זוגית חברת הביטוח יכולה לעדכן את התנאים ואת התעריפים, כמובן לאחר שקבלה אישור מהמפקח. במידה והתעריף עולה מעל 20% או 15 שקלים אז היא חייבת לקבל גם אישור מהמבוטח. הפוליסה תתחדש לעוד שנתיים בלי תלות במצבו הנכחי של המבוטח.

שינוי נוסף שקרה הוא שתכניות הביטוח פושטו והוגדרו ארבע תכניות בסיס בלבד:

ניתוחים והשתלות בחו”ל

תרופות מחוץ לסל

ניתוחים בישראל

מחלות קשות

כל מבוטח יכול לרכוש או לוותר על כל אחת או יותר מתכניות הבסיס ללא תלות באחרות. חברת הביטוח לא יכולה לכרוך תכניות ביחד וגם לא להתנות הנחות בכך. עם זאת, על תכניות הבסיס ניתן להוסיף הרחבות לתוספות למיניהן. מבין ארבע תכניות הבסיס יוצאת הדופן היא תכנית המחלות הקשות. זו תכנית שרק משלמת למבוטח כסף, בסכום שהוסכם מראש, כאשר מתגלה אצלו מחלה מתוך הרשימה שבפוליסה. במילים אחרות, זו פוליסה שמטרתה היא לא להבריא את המבוטח אלא רק לשלם לו כסף. שאר התכניות עוסקות ממש במתן טיפול רפואי כמו ניתוח, השתלה, תרופה וכד. מדוע זה חשוב? פגיעה בריאותית משמעותית יוצרת בהכרח גם פגיעה כלכלית. הנפגע מפסיד הכנסה, יש הוצאות מיוחדות וכיו”ב. לכן כדאי לתת מענה גם לנושא הכלכלי בעת אירוע בריאותי.

תכנית יוצאת דופן נוספת מסיבה אחרת היא תכנית הניתוחים בישראל. תכנית זו הפכה אחידה בכל חברות הביטוח על פי חוק. ישנן שתי וריאציות לתכנית זו: 1. תכנית “משלים שבן” 2. ניתוחים “מהשקל הראשון”.בגרסה הראשונה והזולה יותר, בעת אירוע המצריך ניתוח או טיפול מחליף ניתוח על המבוטח קודם לנצל את הזכויות לטיפול בקופת החולים ורק לאחר מכן לפנות לחברת הביטוח עבור ההפרש בכיסוי או בעלות. בגרסת “השקל הראשון” המבוטח יכול לדלג על קופת החולים ולקבל את הטיפול הרלוונטי מיידית דרך חברת הביטוח. גרסה זו כמובן יקרה יותר.

שימו לב שמי שהיה מבוטח בתכנית ביטוח בריאות לפני 2016 ולא עבר לתכנית חדשה נשאר עם הפוליסה הישנה על כל מאפייניה. כלומר כללי הרפורמה אינם חלים על תכניות שהיו קיימות לפניה.

רפורמת צירוף לביטוח – תהליך צירוף ומכירת ביטוח לאדם שופר מאד לאחרונה. המפקח על הביטוח סגר כמה פרצות שנוצלו לעתים לרעה על ידי החברות והמשווקים.

כאשר משווק ביטוח מתקשר אליכם הוא חייב להתקשר ממספר מזוהה ולציין שמטרת השיחה היא מכירת ביטוח. כאן זכותכם להסכים להמשך השיחה או לסרב. במידה וסירבתם, אסור למשווק להתקשר אליכם במשך חצי שנה.

לפני כל מכירת ביטוח חדש חובה על הסוכן / משווק לבדוק בהר הביטוח שלכם את הביטוחים הקיימים. אם כבר קיים לכם ביטוח כמו זה שהוא רוצה למכור, אסור לו למכור לכם אלא אם הסכמתם לבטל את הישן או שהסכמתם במפורש לכפל ביטוח. שימו לב – כאשר מחליפים ביטוח ישן בחדש יש קודם לוודא שהתקבלתם לחדש ורק אז לבטל את הישן.

לסיכום

בסיכומו של דבר ההחלטה איזה ביטוח לרכוש היא החלטה אישית. אין נכון או לא נכון, כפי שהסברתי במאמרים קודמים. נהוג לתעדף ביטוחים לפי עוצמת השפעת המקרה הביטוחי על כלכלת המשפחה. למשל, מותו של המפרנס הראשי במשפחה עם ילדים היא דרמטית ולכן ביטוח למקרה מוות עבורו יהיה בעדיפות גבוהה. לעומת זאת, ביטוח תאונות אישיות יימצא לרוב בעדיפות נמוכה יותר. שוב, אין כלל שמתאים לכולם. כל משפחה ומאפייניה. במקרה כזה מומלץ להתייעץ עם יועץ מסומך לכלכלת המשפחה שיודע לבחון את התמונה בזווית רחבה.

משפט אחרון. בנושא בריאות, ההגנה הכלכלית הטובה ביותר היא ניהול אורח חיים בריא: המנעות מעישון, תזונה מאוזנת, פעילות פיזית, חיי חברה ואיזון לחצים נפשיים. זה באמת הביטוח הטוב ביותר וגם הזול ביותר.

לבריאות!