השפעת הקורונה על הכלכלה בכלל ועל כלכלת המשפחה בפרט עוד תילמד תקופה ארוכה. המגפה הכתה בזעזוע הרבה משפחות מבחינה כלכלית. עם זאת, עבור הרבה משפחות הכאב הכלכלי היה נמנע לו היו מתנהלות מלכתחילה נכון. אינני רוצה להגיד אמרתי לכם. אבל יש לומר בקול צלול. חודש, חודשיים ואפילו מספר חודשים של אבטלה לא צריכים להביא משפחה לקריסה כלכלית. אין מפגש עם משפחות שלא עולה לדיון נושא המוכנות ליום סגריר. ביטוחי בריאות בד”כ יש, ביטוחי חיים גם, ביטוחי רכוש גם. אבל, עתודה כלכלית בסיסית לתקופת אבטלה – פחות שכיח. זו טעות גדולה, כפי שכתבתי בפוסטים קודמים. שוק העבודה הדינמי במאה ה-21 יכול לגרום לכל אחד כמעט להיות מחוסר הכנסה מהיום למחר.

השפעת הקורונה על הכלכלה בכלל ועל כלכלת המשפחה בפרט עוד תילמד תקופה ארוכה. המגפה הכתה בזעזוע הרבה משפחות מבחינה כלכלית. עם זאת, עבור הרבה משפחות הכאב הכלכלי היה נמנע לו היו מתנהלות מלכתחילה נכון. אינני רוצה להגיד אמרתי לכם. אבל יש לומר בקול צלול. חודש, חודשיים ואפילו מספר חודשים של אבטלה לא צריכים להביא משפחה לקריסה כלכלית. אין מפגש עם משפחות שלא עולה לדיון נושא המוכנות ליום סגריר. ביטוחי בריאות בד”כ יש, ביטוחי חיים גם, ביטוחי רכוש גם. אבל, עתודה כלכלית בסיסית לתקופת אבטלה – פחות שכיח. זו טעות גדולה, כפי שכתבתי בפוסטים קודמים. שוק העבודה הדינמי במאה ה-21 יכול לגרום לכל אחד כמעט להיות מחוסר הכנסה מהיום למחר.

חוץ מעתודה כלכלית ליום סגריר יש לבחון אספקט נוסף בכלכלת המשפחי – האלסטיות. עד כמה כלכלת המשפחה שלי גמישה? ככל שהגמישות גבוהה יותר כך גם היכולת להתגבר על משברים וימי סגריר.

ממה מורכבת גמישות כלכלית?

בעיקר מהיכולת להקטין הוצאות בצורה משמעותית ומהירה – להכנס לבונקר. רמת הגמישות מושפעת בעיקר מעוצמת המרכיבים הקשיחים בתזרים השוטף: משכנתא או שכר דירה, חובות, ביטוחים, מיסים וכד’. להוצאות האחרות כמו מזון, תחבורה וחסכון יש גמישות גבוהה.

אני ממליץ לשאוף לגמישות גבוהה ככל שניתן בכלכלת המשפחה שלכם.

זה יתן לכם יציבות, יכולת להתמודד עם משברים כלכליים וחופש פעולה לבצע שינויים בחיים.

איך מגדילים את האלסטיות?

![]() משכנתא – לתפיסתי משכנתא מתאימה לתחילת החיים הכלכליים ולטווח של עד 15 שנה. יש החושבים אחרת. אני מעדיף להיפטר ממשכנתא כמה שיותר מהר גם במחיר של נטל גבוה על התזרים השוטף בתחילת החיים. משכנתא ארוכה יותר היא גם יקרה יותר. בשנות המשכנתא האלסטיות נמוכה ולכן נרצה לקצר את התקופה ככל שניתן.

משכנתא – לתפיסתי משכנתא מתאימה לתחילת החיים הכלכליים ולטווח של עד 15 שנה. יש החושבים אחרת. אני מעדיף להיפטר ממשכנתא כמה שיותר מהר גם במחיר של נטל גבוה על התזרים השוטף בתחילת החיים. משכנתא ארוכה יותר היא גם יקרה יותר. בשנות המשכנתא האלסטיות נמוכה ולכן נרצה לקצר את התקופה ככל שניתן.

![]() תחבורה – רכישת רכב רק מחסכון ולעולם לא בהלוואה או בליסינג

תחבורה – רכישת רכב רק מחסכון ולעולם לא בהלוואה או בליסינג

![]() ביטוחים – לפי הצורך, ניתן להתייעץ איתנו או עם כל איש מקצוע עליו אתם סומכים

ביטוחים – לפי הצורך, ניתן להתייעץ איתנו או עם כל איש מקצוע עליו אתם סומכים

![]() הלוואות שאינן משכנתא או לימודים – ממש לא

הלוואות שאינן משכנתא או לימודים – ממש לא

![]() קניה בתשלומים – ממש לא

קניה בתשלומים – ממש לא

![]() הקצאה לחסכון – אפשר לצמצם רק כאשר אנו בתוך המשבר (אבטלה וכד’). בכל מצב אחר – חסכון בעדיפות לפני הוצאות שוטפות

הקצאה לחסכון – אפשר לצמצם רק כאשר אנו בתוך המשבר (אבטלה וכד’). בכל מצב אחר – חסכון בעדיפות לפני הוצאות שוטפות

מה עם ההוצאות השוטפות?

בעת משבר ניתן לצמצם מאד את ההוצאות השוטפות. זו תכלית הגמישות שיצרנו. הצמצום כמובן בהתאם לצורך. השאיפה היא להוריד רמת חיים מבלי לפגוע באיכות החיים. משבר הקורונה גרם לרבים להיווכח שזה אפשרי. אל תדאגו, לא תגיעו למצב של רעב.

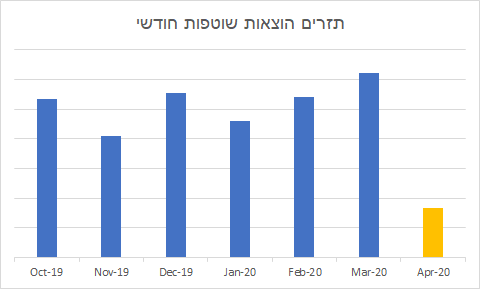

דוגמא אמיתית

במשפחה שלנו , עם תחילת משבר הקורונה ירדו ההכנסות בצורה משמעותית. היה ברור שאנחנו הולכים להוריד הוצאות. רמת האלסטיות יחסית טובה כי אין הלוואות. כמו כן, ישנה עתודה ליום סגריר אך המטרה לא להשתמש בה אם לא חייבים.

שמנו דגש על ההוצאות השוטפות הלא קשיחות: בעיקר מזון ותחבורה. צמצמנו את קנית המזון למרכיבים זולים יחסית: קטניות, ירקות וכד’. לא קנינו בשר בכלל. לא הזמנו טייק-אווי בכלל.

הוצאות תחבורה ירדו מאליהן בגלל הסגר. גם הוצאות על חוגים, חדר כושר וכד’. שכר הלימוד של בית הספר ירד חלקית אך אנו נאבקים על הורדה נוספת.

לא צמצמנו הקצאה לחסכון בשלב זה.

אין הלוואות או רכישות בתשלומים.

התוצאה: ירידה של 68% (יותר משני שליש!) בתזרים ההוצאות החודשי בהשוואה לממוצע חצי השנה שלפני חודש אפריל. האם ירדה איכות החיים? לא. האוכל על שולחננו טעים ומזין, פעילות גופנית המשיכה בהתאם למגבלות, נטפליקס ויוטיוב הזינו אותנו בתרבות. המשכנו גם לעסוק בתחביבים עד כמה שניתן.

סיכום

אלסטיות בכלכלת המשפחה, בעיקר בתזרים ההוצאות, חשובה לשמירה על יציבות ועל יכולת להתמודד עם משברים והפתעות. בדקו עד כמה התזרים שלכם אלסטי. ישנם דברים שתוכלו לשנות בטווח די קצר כמו הפסקת רכישות בתשלומים או ליסינג, אך ישנם דברים שיקחו יותר זמן כמו החזר הלוואות. תכננו את כלכלת המשפחה גם לטווח הרחוק בצורה כזו שתהיה אלסטית ככל שניתן.