איזו כותרת ארוכה לנושא די פשוט שיש בו מידה רבה של צדק חברתי וכלכלי. הפעם הפוסט אינו בליבת כלכלת המשפה אלא בעיוות היסטורי (לא יחיד) במערכת הפנסיונית בישראל.

איזו כותרת ארוכה לנושא די פשוט שיש בו מידה רבה של צדק חברתי וכלכלי. הפעם הפוסט אינו בליבת כלכלת המשפה אלא בעיוות היסטורי (לא יחיד) במערכת הפנסיונית בישראל.

ובכן, רבות נכתב על הפנסיה הטובה במדינה – הפנסיה התקציבית. אמנם ההצטרפות אליה פסקה בתחילת האלף אך כל מי שכבר חבר במועדון נשאר בו עד סוף חייו (וחיי שאיריו).

אינני ממליץ לקצץ בקצבאות גמלאים. מי שמקבל פנסיה כחוק לאחר שנות עבודה ארוכות אינו צריך להיות קרבן של מנגנון כלכלי בעייתי.

עם זאת, יש בהחלט מקום לתקן עוול היסטורי ולהשוות את השתתפות העובדים שיקבלו בעתיד פנסיה תקציבית להשתתפות כל השכירים האחרים במשק בחסכון הפנסיוני.

מבקר המדינה כתב דוח ביקורת מיוחד ב 2016 על הסדרי הפנסיה במדינה ובו פרקים נרחבים על הבעיות בניהול הסדרי הפנסיה התקציבית. באחד הפרקים ציין את אי-יישום החלטות ממשלה להגברת השוויון בתנאי התעסוקה בין מבוטחי הפנסיה התקציבית למבוטחי הפנסיה הצוברת. במילים פשוטות, הממשלה החליטה אבל לא ביצעה.

בואו נבין במה מדובר

כל עובד שכיר במדינה חוסך לפנסיה, בין אם כחלק מהסכם אישי מול המעסיק, כחלק מהסכם קיבוצי או כחלק מצו ההרחבה לפנסיה חובה. מקובל שכשני שליש מהחסכון לפנסיה הוא על חשבון המעסיק וכשליש על חשבון העובד. בממוצע, יוצא שבערך סך של משכורת חודשית וחצי מכיסו של המעסיק ועוד כשלושת רבעי משכורת על חשבון העובד מופקדים כל שנה לתוך הפנסיה. זה מנגנון סביר והוגן.

אין זה משנה אם השכיר מבוטח בפנסיה ותיקה הסתדרות

ית גרעונית (שהולאמה על ידי המדינה ב 2003), בביטוח מנהלים מבטיח תשואה, בביטוח מנהלים משתתף ברווחים, בקרן פנסיה חדשה, בקופת גמל או בכל מוצר או תכנית פנסיונית אחרת. כולם כולל כולם מוותרים על כ 6 עד 7 אחוזים משכרם החודשי לטובת החסכון הפנסיוני (בנוסף למה שהמעסיק מפקיד).

לרשימה הארוכה הזו יש רק חריג אחד, בן חורג שנקרא מבוטח בפנסיה תקציבית. מבוטחי הפנסיה התקציבית הם עובדי הוראה, סוהרים ושוטרים, אנשי קבע ועובדי משרד הביטחון, רשויות מקומיות ועובדי מדינה נוספים.

מבוטח בפנסיה תקציבית נהנה מפטור כמעט מלא מהשתתפות בחסכון הפנסיוני שלו. לעומת השכיר הרגיל הוא מוותר אך ורק על 2% משכרו לטובת הפנסיה, כלומר השכיר הרגיל מוותר על פי 3 משכרו בהשוואה לחברו.

אין לכך כל הצדקה, לא כלכלית ובוודאי לא חברתית.

ואכן, הממשלה ביקשה מספר פעמים להעלות את השתתפות עובדי המדינה ומערכת הבטחון בפנסיה שלהם. למעשה כבר ב 2005 החליטה הממשלה על כך אולם לא ביצעה. ב 5/8/2015 בהחלטה מס’ 370 החליטה שוב הממשלה לפעול ל”הגברת השוויון בתנאי התעסוקה בין מבוטחי הפנסיה התקציבית למבוטחי הפנסיה הצוברת” אולם גם החלטה זו לא יושמה עד היום, בין השאר בגלל התנגדות מזכ”ל ההסתדרות דאג והשר דהיום אבי ניסנקורן שטובת חבריו קדמה לדעתו לטובת הציבור. לכאורה.

נשאלת השאלה האם יש תקדים לפגיעה בעובדים על ידי חיובם בהגדלת הפקדותיהם לפנסיה? בהחלט. ב 2003 כחלק מהצלת והלאמת הקרנות הגרעוניות של ההסתדרות הוחלט להעלות את השתתפות העובדים ל 7% משכרם. ב 2005 הוחלט על השתתפות עובדי המדינה בפנסיה התקציבית בגובה 2% משכרם (במקום 0%). ב 2016 הוחלט לעדכן את צו ההרחבה לפנסיה חובה ולהעלות את שיעורי הפקדת כלל העובדים במשק ל 6%. בקיצור, צעדים כאלו כבר ננקטו בעבר.

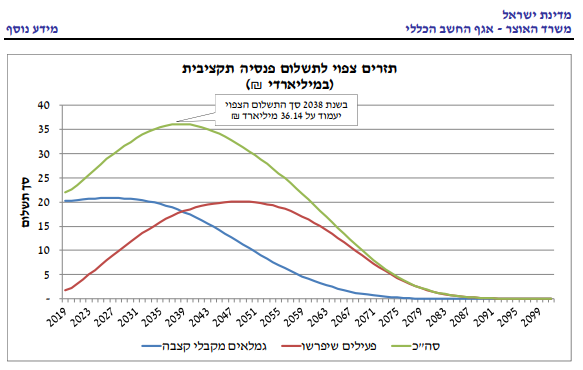

ב 2019 שילמה המדינה פנסיות תקציביות בסך כ 22 מיליארד שקלים. ההתחייבות האקטוארית העתידית שלה מוערכת ב כ 700 מיליארד שקלים! כאשר שיא ההוצאה צפוי בשנת 2038 לעמוד על כ 36 מיליארד שקלים. לשם השוואה, תקציב משרד הבריאות כולו עומד על כ-41 מיליארד שקלים בשנה.

מדוע כעת?

ראשית, לעולם לא מאוחר לתקן עוול היסטורי ואי צדק חברתי. אך במיוחד כעת ב 2020, כאשר כלכלת ישראל במשבר קשה בעקבות מגפת הקורונה, כאשר גרעון הממשלה מרקיע שחקים וכאשר עובדי המגזר הציבורי נפגעו משמעותית פחות מעובדי המגזר הפרטי – אין עיתוי טוב יותר להשוות את השתתפות העובדים זכאי הפנסיה התקציבית לשאר העובדים במשק ולהעלות אותה לפחות ל 6 אחוזים משכרם.

זהו צדק חברתי, כלכלי ומוסרי מובהק ביותר.