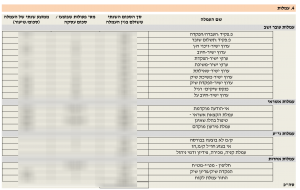

בחודש פברואר שולחים כל הבנקים את הדוח השנתי המקוצר ללקוחותיהם. הדוח נקרא גם תעודת זהות בנקאית. בין אם אתם מקבלים את הדואר מהבנק בצורה אלקטרונית או לא, פתחו וקראו את הדוח הזה בעיון. בנוסף, שמרו עותק בצד. הדוח ברור ונוח לקריאה. על כך יש לברך את בנק ישראל שהנחה את הבנקים

בחודש פברואר שולחים כל הבנקים את הדוח השנתי המקוצר ללקוחותיהם. הדוח נקרא גם תעודת זהות בנקאית. בין אם אתם מקבלים את הדואר מהבנק בצורה אלקטרונית או לא, פתחו וקראו את הדוח הזה בעיון. בנוסף, שמרו עותק בצד. הדוח ברור ונוח לקריאה. על כך יש לברך את בנק ישראל שהנחה את הבנקים  לעשות זאת החל מהשנה שעברה. הדוח מאפשר לנו בקלות לקבל מידע חשוב על עלויות ניהול הכספים שלנו בבנק.

לעשות זאת החל מהשנה שעברה. הדוח מאפשר לנו בקלות לקבל מידע חשוב על עלויות ניהול הכספים שלנו בבנק.

היום אתמקד בפרק 4 שלו – פרק העמלות. אתחיל ואומר כי עקרונית יהא זה מן הצדק לא לשלם לבנק עמלות כלל. הרי אם יש לנו כסף בבנק אזי הוא משתמש בו כדי להלוותו לאחרים. אם אין לנו כסף הרי אנו משלמים ריבית על הסכום שאנו לווים. עם זאת, אני מוכן לפשרה ולצדק חלקי ומקבל את העובדה שישנם שירותי ערך מוסף שמותר (מוסרית) לגבות עליהם עמלות (אבל לא חייבים).

ובכן, לפרק 4 בדוח כמה סעיפים המסכמים את סוגי העמלות השונים. הסעיף הראשון מדבר על עמלות עובר ושב. אם אתם מנהלים חשבון עו”ש רגיל (לא של עסק) אז עמלה זו צריכה להיות נמוכה. רוב המשפחות אמורות להסתפק במסלול העמלות המפוקח הבסיסי שעלותו עד 10 שח בחודש. פרטים נוספים כאן. בדקו והחליפו מסלול אם אתם במסלול הלא נכון.

הסעיף הבא שאדבר עליו בפרק 4 הוא עמלות ניירות הערך. למשפחות רבות יש תיק של ניירות  ערך בבנק (קרנות נאמנות, מניות, אגרות חוב וכד’). משפחות אלו יגלו לא פעם כי העמלות המשמעותיות ביותר מגיעות דווקא מסעיף זה והן עלולות להגיע למאות ואלפי שקלים בשנה! ביום יום קשה לראות אותן כי הן קצת חבויות. העמלה המעצבנת ביותר בסעיף זה נקראת “דמי ניהול פקדון ני”ע”. שם מפוצץ למשהו שהוא בעצם כלום. למעשה גובה הבנק עמלה פשוט כדי “לשמור” לנו על ניירות הערך. אבל הרי זה תפקידו של הבנק מלכתחילה, לא?

ערך בבנק (קרנות נאמנות, מניות, אגרות חוב וכד’). משפחות אלו יגלו לא פעם כי העמלות המשמעותיות ביותר מגיעות דווקא מסעיף זה והן עלולות להגיע למאות ואלפי שקלים בשנה! ביום יום קשה לראות אותן כי הן קצת חבויות. העמלה המעצבנת ביותר בסעיף זה נקראת “דמי ניהול פקדון ני”ע”. שם מפוצץ למשהו שהוא בעצם כלום. למעשה גובה הבנק עמלה פשוט כדי “לשמור” לנו על ניירות הערך. אבל הרי זה תפקידו של הבנק מלכתחילה, לא?

טוב, מה עושים?

בודקים משווים מבקשים מחליטים

- בדקו מה גובה העמלות הרלוונטיות באחוזים. השוו לתעריפון הבנק. העמלה המצויינת בתעריפון גבוהה ומשאירה הרבה מרווח למשא ומתן. לכן, אם אתם קרובים אליה אז פוטנציאל החסכון גבוה.

- האם אתם אוכלוסיה מיוחדת? נוער, חיילים, חיילים משוחררים, סטודנטים, אקדמאים, עולים חדשים, קשישים, נכים ועוד אחרים זכאים לתעריפון מיוחד.

- האם אתם עובדים במקום עבודה גדול או “נחשב”? יש להניח כי יש לכם הטבות בבנק. בדקו במחלקת הרווחה או פשוט שאלו בבנק. יתכן שתופתעו מאד. יתכן שיש למקום עבודתכם הסדר מצוין עם בנק ספציפי שאינו הבנק שלכם.

- יש לכם כמה מאות אלפי שקלים או יותר? הבנק צריך להתייחס אליכם יפה. נצלו זאת.

- סיימם לבדוק ולהשוות? אתם אוהבים את הבנק שלכם או סתם רגילים אליו? בקשו ממנו בצורה מסודרת הטבות בעמלות, במיוחד אלו המשמעותיות עבורכם כפי שראיתם בדוח השנתי. היו ממוקדים. יתכן שהפקיד יצטרך לבקש אישור ממנהל הסניף. עודדו אותו לעשות זאת והיו סבלניים.

- בררו בבנקים אחרים. אם יש לכם נקודות זכות של אטרקטיביות כפי שמצוין לעיל אתם בעמדת משא ומתן טובה.

- אחרי שקבלתם הצעות, שקלו אם אתם רוצים לעבור בנק. זה לא סוף העולם, זה לא עולה כסף ולא חייב להיות מלווה בסנטימנטים אפילו אם בתיה הפקידה מכירה אתכם מיום לידתכם. זה רק טיפ טיפונת (ממש ממש טיפ טיפה) מעצבן אבל תמורת חסכון של כמה מאות שקלים בשנה או יותר זה בהחלט שווה.

הערות נוספות:

![]() הסדרי הטבות בעמלות ניתנים לרוב לתקופה קצובה. צריך לוודא שהבנק לא מבטל את ההטבה לאחר זמן מה.

הסדרי הטבות בעמלות ניתנים לרוב לתקופה קצובה. צריך לוודא שהבנק לא מבטל את ההטבה לאחר זמן מה.

![]() ישנן הרבה עמלות שניתן לקבל עליהן פטור מלא. הכל עניין של כמה אטרקטיביים אתם כלקוח (כמות כסף, גב ארגוני וכד’)

ישנן הרבה עמלות שניתן לקבל עליהן פטור מלא. הכל עניין של כמה אטרקטיביים אתם כלקוח (כמות כסף, גב ארגוני וכד’)

![]() ככל שתבואו יותר מוכנים כך תשיגו יותר פטורים והנחות בעמלות

ככל שתבואו יותר מוכנים כך תשיגו יותר פטורים והנחות בעמלות

![]() יתכן שהבנק יציע לכם הטבות בעמלות שאינן רלוונטיות לכם. הדוח השנתי יראה לכם בדיוק מה אתם צריכים.

יתכן שהבנק יציע לכם הטבות בעמלות שאינן רלוונטיות לכם. הדוח השנתי יראה לכם בדיוק מה אתם צריכים.

שאלות נוספות? פנו אלי ונשוחח.