בשנה האחרונה נכנסו למספר ערים בארץ המכוניות השיתופיות. הרעיון די פשוט ומוכר מתחום האופניים. עם זאת, יש לו מבקרים רבים. בעיקר מתלוננים המבקרים על “גניבת” מקומות החניה ועל כך שהמכונית השיתופית לא פותרת את בעית הצפיפות בכבישים ואת כשלי התחבורה הציבורית בישראל. זה נכון חלקית ובכל זאת, דעתי שונה. אני תומך בפתרון כי הוא טוב כלכלית והוא נכון גם מבחינות אחרות.

בשנה האחרונה נכנסו למספר ערים בארץ המכוניות השיתופיות. הרעיון די פשוט ומוכר מתחום האופניים. עם זאת, יש לו מבקרים רבים. בעיקר מתלוננים המבקרים על “גניבת” מקומות החניה ועל כך שהמכונית השיתופית לא פותרת את בעית הצפיפות בכבישים ואת כשלי התחבורה הציבורית בישראל. זה נכון חלקית ובכל זאת, דעתי שונה. אני תומך בפתרון כי הוא טוב כלכלית והוא נכון גם מבחינות אחרות.

בואו נבין מדוע. ראשית, כל אמצעי תחבורה אינו מושלם כשלעצמו. המפתח הוא בשילוב של אמצעי תחבורה שונים בצורה כמה שיותר חלקה, יעילה והרמונית. בעבר השתמשו תושבי מדינת ישראל בשני אמצעי תחבורה: המכונית הפרטית והאוטובוס. האוטובוס נועד לשימוש קשישים, חיילים וילדים והרכב הפרטי לשאר. המדינה הטילה מיסים כבדים על משתמשי הרכב הפרטי וגרפה מילארדים. אט אט נסתמו להם הכבישים והיום כבר מובן שהמשך הגידול בשימוש ברכב פרטי אינו מעשי. כבר כתבתי על כך בעבר. רק אזכיר בשני משפטים שרוכש רכב פרטי משלם כ 100% מיסים על הרכב בעת הרכישה, 200% על הדלק ואת אגרת הרישוי הגבוהה ב OECD. רק אומר.

מצד שני, התחבורה הציבורית שאמנם מתפתחת, עדיין לוקה בכשלים רבים, הבסיסי שבהם הוא השבתתה במשך 20% מהזמן משיקולים פוליטיים.

![]() נחזור למכונית השיתופית. ברשימת אמצעי התחבורה נכנסת המכונית השיתופית במשבצת שבין מונית לרכב פרטי. היא נותנת פתרון טוב לבעיה התחבורתית הידועה שנקראת The Last Mile, כלומר איך להגיע מהבית אל צומת מרכזי שבו יש זמינות של תחבורה אחרת וחזרה. בעית ה Last Mile היא בעיה קשה לפתרון משום שאף אמצעי תחבורה לא נותן לה פתרון מושלם. נסקור את כל אמצעי התחבורה הקיימים וננסה לנתח את יתרונותיהם וחסרונותיהם

נחזור למכונית השיתופית. ברשימת אמצעי התחבורה נכנסת המכונית השיתופית במשבצת שבין מונית לרכב פרטי. היא נותנת פתרון טוב לבעיה התחבורתית הידועה שנקראת The Last Mile, כלומר איך להגיע מהבית אל צומת מרכזי שבו יש זמינות של תחבורה אחרת וחזרה. בעית ה Last Mile היא בעיה קשה לפתרון משום שאף אמצעי תחבורה לא נותן לה פתרון מושלם. נסקור את כל אמצעי התחבורה הקיימים וננסה לנתח את יתרונותיהם וחסרונותיהם

| אמצעי | יתרונות | חסרונות |

| מכונית פרטית | זמינות, חופש תנועה, פתרון למרחקים קצרים וארוכים | יקר מאד בעיקר בהוצאות קבועות, צורך במקום חניה, סובל מעומס בכבישים |

| מונית | זמינות סבירה, אין צורך לדאוג לחניה, אין הוצאות קבועות | נסיעה יקרה יחסית, נהג חופר 🙂 |

| אוטובוס | זול מאד | זמינות לפי לוח זמנים קבוע, מסלולים קבועים ולעתים מסורבלים, ימי חול בלבד, סובל מעומס בכבישים, זמינות נמוכה מחוץ לעיר |

| רכבת | זול, מהיר מאד, לוח זמנים ידוע, לא מושפע מעומס בכבישים | ימי חול בלבד, בינעירוני בלבד, רשת מסילות מוגבלת |

| אופניים | כמעט חינם, זמינות וחופש תנועה, לא מזהם | מרחקים קצרים בלבד, מישור בלבד, מסוכן כשאין שבילים יעודיים, קושי לנייד בין אמצעי תחבורה |

| אופניים או קורקינט חשמליים | זמינות וחופש תנועה | מרחקים קצרים בלבד, קושי לנייד בין אמצעי תחבורה אחרים, מסוכן כשאין שבילים יעודיים, השקעה ראשונית |

| מכונית שיתופית | זול, מקומות חניה מובטחים, זמינות, לא מזהם (בחשמלית) | לא תמיד זמין, מחייב הרשמה מראש, מרחקים קצרים |

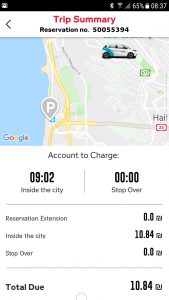

כפי שניתן לראות, המכונית השיתופית לא גוזלת מקום של אמצעי תחבורה אחר. בנסיעה מהבית שלי לתחנת הרכבת הקרובה למשל, אשלם כ 11 שקלים, לעומת כ 5 שקלים באוטובוס או כ 40 שקלים במונית. בהחלט סביר. נזכור שעלות אחזקת רכב פרטי בישראל עומדת על כ 2,500 שח בחודש. עכשיו, נניח לרגע שאני יכול להשתמש במכונית השיתופית מתי שרק ארצה, כלומר תמיד תהיה אחת זמינה. במקרה כזה, יש סיכוי סביר שאוכל לוותר על מכונית פרטית, במיוחד אם היא השניה במשפחה. בכסף שחסכתי אוכל להשתמש במכונית השיתופית ועוד ישאר לי עודף. זו נקודת המפתח. ככל שהזמינות של המכונית השיתופית תהא גדולה יותר כך יותר ויותר משפחות יוכלו לוותר על המכונית השניה. כלכלית, זה יהיה צעד נכון של חסכון בהוצאות. תחבורתית, המשפחה לא תרגיש בהבדל. אני מקווה שאכן כך יקרה. האם ניתן יהיה לוותר גם על המכונית הראשונה? בשלב זה אני סקפטי. כל עוד התחבורה הציבורית בישראל מושבתת 20% מהזמן, לא ניתן להסתמך עליה לצערי. זה כמובן עצוב כי החברה הישראלית התמכרה למכונית, לכבישים, למחלפים, לזיהום, לפקקים ולהוצאות כבדות והכל משיקולי פוליטיקה זרים.

![]() אם כן, המכונית השיתופית היא פתרון טוב. אני ממליץ לנסות. אני מקווה שהזמינות שלו תגדל משמעותית כדי שיהווה תחליף למכונית השניה במשפחה. אני כמובן גם מקווה שמדינת ישראל תסגור את הפערים מול העולם המערבי ברמת התחבורה הציבורית שלה. הדרך עוד ארוכה מאד אך הלחץ צריך לבוא מהציבור.

אם כן, המכונית השיתופית היא פתרון טוב. אני ממליץ לנסות. אני מקווה שהזמינות שלו תגדל משמעותית כדי שיהווה תחליף למכונית השניה במשפחה. אני כמובן גם מקווה שמדינת ישראל תסגור את הפערים מול העולם המערבי ברמת התחבורה הציבורית שלה. הדרך עוד ארוכה מאד אך הלחץ צריך לבוא מהציבור.

המשפחה שלכם.

המשפחה שלכם.

עולה חדש שהביא מחו”ל תפיסה עסקית חדשה בארצנו שאומרת שאפשר להרוויח בלי לדפוק את הלקוח. מחירים טובים, מוצרים פשוטים ושקיפות. גולן הוא המהפכן הגדול.

עולה חדש שהביא מחו”ל תפיסה עסקית חדשה בארצנו שאומרת שאפשר להרוויח בלי לדפוק את הלקוח. מחירים טובים, מוצרים פשוטים ושקיפות. גולן הוא המהפכן הגדול.

ובכן, בקופתו של הילד הצטברו מעל 40000 שקלים, אפילו שהשקענו רק 18000. יפה, לא? כמובן זו רק דוגמא, לא ניתן להבטיח תשואה וכו’ וכו’ וכו’. אבל בואו נחשוב מה יקרה אם הנער ימשיך כך עד כמעט גיל הפנסיה? נסו לעשות סימולציה של 60 שנה. המספרים המדוייקים לא חשובים אבל שוב, זו הזדמנות נהדרת לתרגל חסכון והשקעה ולהבין את עקרונותיהם הבסיסיים. זו הגדולה של דמי החנוכה.

ובכן, בקופתו של הילד הצטברו מעל 40000 שקלים, אפילו שהשקענו רק 18000. יפה, לא? כמובן זו רק דוגמא, לא ניתן להבטיח תשואה וכו’ וכו’ וכו’. אבל בואו נחשוב מה יקרה אם הנער ימשיך כך עד כמעט גיל הפנסיה? נסו לעשות סימולציה של 60 שנה. המספרים המדוייקים לא חשובים אבל שוב, זו הזדמנות נהדרת לתרגל חסכון והשקעה ולהבין את עקרונותיהם הבסיסיים. זו הגדולה של דמי החנוכה.