מצב שוקי ההון בימינו יכול לבלבל גם את המומחים. ציוץ של טראמפ גורם לירידות ביום אחד וציוץ אחר לעליות ביום אחר כמו מן רכבת הרים מפחידה. כותרות אחרות מדברות על ריבית נמוכה כבר תקופה ארוכה, על חוסר ודאות פוליטי בעולם (ברקסיט, אירן, רוסיה, סין, דרום אמריקה, אירופה) ורק מוסיפות שמן למדורה. השכן מקומה ג’ מספר על נדל”ן שקנה באטלנטה במחיר מציאה והדוד מצפת על דירה להשקעה שקנה בבאר שבע עם משכנתא של חצי מיליון בהזדמנות שאסור לפספס.

ואנחנו – מה עושים? כיצד נשמור ונשביח את הכסף שחסכנו בזיעת אפנו לטובת עתידנו? למי נקשיב?

מקור: luxstorm – pixabay.com

הלוואי והייתי יודע במה להשקיע כדי להרוויח תשואה ודאית. אבל אני לא. והאמת היא שאף אחד לא יודע. מה שאני כן יודע זה לשנן לעצמי כמה מנטרות בסיסיות בנושא השקעות כספים כדי להגן עלי מפני אסון ולחסן עצמי מפני טעויות מסוכנות. הנה אני משתף אותן אתכן.

השקעה היא סיכון ואי השקעה היא גם סיכון

נגיד שאתם חקלאים המגדלים את מזונכם בשדות ובמטעים. גם אם תשקיעו (ותשקו) בשדותיכם במיטב יכולתכם עדיין יש סכנה שהתבואה תיפגע בגלל אירוע לא צפוי ולא יהיה לכם מזון. אם לא תשקיעו בגידולים ולא תשקו אותם גם לא יהיה לכם מזון. השקיית כסף זה בדיוק אותו הדבר. לכן, נותר לבחור אסטרטגית השקעה ולהבין סיכונים רלוונטיים לה.

אף אחד לא יודע מה יקרה בעתיד

ולכן גם אף אחד לא יכול להבטיח לכם תשואה או רווח. אם מישהו מבטיח – זו נורת אזהרה.

אף אחד גם לא יודע מתי השוק יעלה או ירד ולכן כל נסיון “לתזמן” את השוק דומה לנסיון להמר שהמספר הבא ברולטה יהיה 18 כי הוא לא הופיע כבר הרבה זמן. הסטטיסטיקה מראה שחלק מהנסיונות לתזמן יכשלו וחלק יצליחו

קור רוח

מי שעומד איתן עם השקעותיו כנגד חדשות רעות וכותרות מרוויח לאורך זמן יותר ממי שמתנהג בתזזיתיות ואימפולסיביות בהשקעותיו בכל עת שיש תנודה בשוק. אין צורך לבחון את שער המניה שלי על בסיס יומי. אין גם צורך להקשיב למנבאי רעות ויצרני כותרות. זה קצת נוגד את הטבע האנושי לראות את ההשקעה שלנו מפסידה מערכה אבל לאורך זמן קרי הרוח הם המרוויחים

פיזור

יש המון סיכונים בהשקעה. סיכונים עסקיים, ניהוליים, ענפיים, גיאופוליטיים, רגולטוריים, סיכוני מטבע, סיכוני סחירות ועוד. אנו מוגבלים ביכולת השליטה על כל הסיכונים (למשל על ציוציו של טראמפ). הדרך להגן עלינו מהשפעת סיכון ספציפי היא לפזר את השקעותינו בכמה שיותר מימדים: השקעות באפיקים שונים, במקומות שונים, במטבעות שוים וברמות סיכון שונות. כמובן, הכל בהקשר של אסטרטגיית ההשקעה האינדיבידואלית. לשמחתנו ישנם גופים ומוצרי השקעה היודעים ליצר את הפיזור הזה עבורנו בקלות

אתה באמת מבין במצב הנדל”ן בנבאדה או במטבעות קריפטוגרפיים?

אם לא, אל תשקיע במה שאתה לא מבין. גם אם השכן לוחץ.

למד קצת אבל היעזר באנשי מקצוע

אפשר להשקיע לבד ואפשר להיעזר באנשי מקצוע תמורת עמלה. אני ממליץ לקבל הכשרה בסיסית כדי להבין את הז’רגון ולהבין עקרונות בסיסיים של מוצרי השקעה שונים. יש המון מידע ללימוד עצמי. יחד עם זאת, לרובנו, במיוחד אם יש לנו צבירת חסכון משמעותית אני ממליץ להיעזר באיש מקצוע שאתם סומכים עליו או בגוף עסקי שכזה ולתת לו לנהל את השקעותיכם תחת האסטרטגיה הרצויה לכם ותחת שמירה על כל המנטרות שציינתי. זה יתן לכם שקט נפשי והביצועים של אנשי מקצוע בהשקעות יהיו לרוב טובים יותר.

תפיסה רווחת במדינתנו שלעבוד בשחור זו עוד קומבינה מוצלחת. כסף עובר ישירות מהמעסיק לעובד, העובד לא משלם מס, המעסיק לא משלם מס, שני הצדדים מרוצים. תענוג.

במיוחד נפוץ הסידור אצל מעסיק שהוא לא באמת עסק, למשל מי שמעסיק עוזרת בית או עוזר. יחסי עובד מעסיק במקרה זה לא מאד פורמליים אך בהחלט קיימים.

האמת היא שכמו הרבה קומבינות ישראליות שני הצדדים דווקא מפסידים. בואו נראה כיצד.

המעסיק:

מרוויח – לא משלם ביטוח לאומי עבור העובד אבל פוגע בעובד ובזכויותיו מביטוח לאומי

מפסיד – חושף עצמו לתביעה כספית גדולה בגין תאונה בעבודה

מפסיד – לא יכול לדרוש הכרה בהוצאות בגין התשלומים לעובד

מרוויח – לא משלם לפנסיה עבור העובד אבל פוגע בחסכון הפנסיוני של העובד וברצף הביטוחי שלו. גם כשהעובד יעבור למעסיק חדש הוא עלול להפסיד 6 חודשי פנסיה בגלל חוסר רצף ביטוחי.

מפסיד – המעסיק חושף עצמו לתביעה כספית גדולה במקרה של חוסר יכולת כלשהי של העובד לעבוד (גם אם לא קשורה לעבודה אצלו!) ובגין מוות של העובד

מפסיד – המעסיק חושף עצמו לתביעת פיצויים מלאה במקרה שהעובד זכאי לפיצויים

כמובן שמדובר בעבירה על החוק בשני המקרים

העובד:

מרוויח – לא משלם מס הכנסה (אבל גם ככה על משכורות מתחת ל 6000 שקלים אין מס וגם על שכר עד 9,000 שקלים מדובר במס מאד קטן)

מפסיד – מענק עבודה לבעלי הכנסות נמוכות (מס הכנסה שלילי)

מפסיד – תוספת של לפחות 12.5 אחוז מהשכר שמופקד לפנסיה בנוסף לשכר

מפסיד – כיסוי ביטוחי למקרה של אובדן כושר עבודה

מפסיד – כיסוי ביטוחי למשפחה למקרה מוות

מפסיד – רצף ביטוחי המאפשר לקבל הפקדות לפנסיה מיום העבודה הראשון אצל המעסיק הבא

מפסיד – זכויות מביטוח לאומי כמו דמי תאונה, דמי פגיעה בעבודה ואפילו זכות לקבל קצבת זקנה מוגדלת בעתיד אם לא צבר מספיק שנות תשלום

בקיצור, זה לא ממש משתלם וזה גם לא ממש חוקי.

מה קורה כאשר מדובר ביחסי עובד מעביד לא מאד פורמליים כמו מישהו שמעסיק עוזר בית על בסיס לא קבוע?

גם במקרה כזה יש לעובד זכויות ולמעסיק חובות. אדגיש שתיים חשובות:

תשלום דמי ביטוח לאומי הפקדה לפנסיה

שתי אלו הן חובות של המעסיק וזכויות של העובד, גם אם העובד לא מעוניין בזכויות אלו.

source: Pixabay

איך תכלס מתעסקים עם כל הבירוקרטיה הזו? לאט ובזהירות. להלן מדריך קצר.

ביטוח לאומי

על המעסיק להירשם בביטוח לאומי כמעסיק של עובד במשק בית. הכל אפשרי דרך אתר האינטרנט. מקבלים מספר מעסיק ואז אפשר לשלם את דמי הביטוח (גם באינטרנט). עבור רוב העובדים מדובר ב 7.25% מהשכר ומשלמים אחת לרבעון. פרטים באתר של ביטוח לאומי.

פנסיה

כאן זה קצת יותר מורכב לצערנו. ראשית, עלינו לשאול את העובד אם יש לו העדפה לגבי המוצר הפנסיוני והגוף הפנסיוני. יתכן שיש לו תכנית פנסיונית פעילה ואז נצטרך להפקיד לו החל מהחודש הראשון. אם אין לו תכנית פעילה ניתן להתחיל להפקיד רק אחרי חצי שנה. אם העובד בוחר תכנית פנסיונית עליו לספק למעסיק את פרטי התכנית והנחיות לאן להפקיד את הכסף.

אם העובד אינו בוחר בעצמו, המעסיק יבחר אחת מארבע קרנות הפנסיה הנבחרות שזכו במכרז הממשלתי (אלטשולר שחם / פסגות / הלמן אלדובי / מיטב דש). במקרה כזה על המעסיק להירשם כמעסיק אצל הקרן שהוא בחר, לספק את הפרטים המלאים של העובד ולקבל אישור מהקרן. לאחר מכן עליו לבצע הפקדה חודשית לחשבון הבנק של הקרן בגובה לפחות 18.5% משכר העובד ובנוסף לשלוח לקרן גליון אקסל עם פרטי ההפקדה לפי הנחיות הקרן (עם פרטי חודש השכר, אחוזי וסכומי ההפקדה לתגמולים, אחוז לפיצויים, שם העובד וכד’). זו פרוצדורה מעצבנת אבל כשעושים את זה פעם אחת מתרגלים. צוות התמיכה של הקרן מסייע למעסיקים חדשים. אולי בעתיד מישהו יחשוב לפשט את התהליך. חשוב לשים לב שבתוך ה 18.5% יש חלק של 6% מהשכר שהוא על חשבון העובד, כלומר העובד מוותר על 6% משכרו לטובת החסכון הפנסיוני שלו (יש להסביר לו וגם להוריד לו מהשכר שהוא מקבל בפועל)

מעסיק שדואג לפנסיה של עובדיו פועל כחוק, מגן על עצמו וישן טוב בלילה. מעסיק שמתעלם מהחובה הזו הוא גם עבריין וגם לא מוסרי כי הוא פוגע בעתיד של עובדיו.

עובדים – אל תהיו פרייארים.

עבודה בשחורהיא ויתור על זכויות שמגיעות לכם.

מזל טוב, מערכת נתוני האשראי שהוקמה על ידי בנק ישראל עלתה לאוויר. הנה סרטון הסבר. בברנז’ה מדובר בשיחת היום. כל אחד בודק את ציון האשראי שלו ויש שיח ער לגבי האפשרויות החדשות. כמובן שבסך הכל מדובר ברעיון נכון. כל אחד יקבל תנאי אשראי על פי איכותו ההיסטורית כלווה. המלווים יקבלו תמונה ברורה לגבי הלקוח הניצב מולם. הגיוני.

ומה אני אומר?

אני אומר שהמערכת הזו לא רלוונטית משום שמשפחה (או יחיד) אינה צריכה לקחת הלוואות*, נקודה. (כוכבית = חוץ ממשכנתא וגם זה ביראת קודש ולמשך לא יותר מ 15 שנה)

שוב:

משפחה לא צריכה הלוואות

נשימה עמוקה.

משפחה אינה עסק שצריך לקנות מכונות יצור או לפתוח סניפים חדשים. משפחה גם אינה ממשלה שצריכה לסלול כבישים, לבנות בתי ספר ולקנות מטוסים. משפחה היא אמנם יחידה כלכלית אך עיקר פעילותה הכלכלית היא הלנה, האכלה, הלבשה והסעה של בני הבית. היא לא צריכה “להתמנף”. משפחה צריכה להשתמש במקורות ההכנסה שלה כדי לממן את ההוצאות השוטפות וגם כדי לחסוך למימוש יעדים (כמו החלפת המכונית אחת לכמה שנים). זוהי כלכלת המשפחה על רגל אחת.

source: clipart-library.com

מה עושה משפחה שכבר נמצאת במינוס ו/או בהלוואות אחרות (מינוס זו הלוואה לכל דבר)? תשובה: חותמת חוזה עם עצמה שאלו ההלוואות האחרונות אי פעם ואז נעזרת ביועץ לכלכלת המשפחה שיבנה עימה תכנית יציאה מההלוואות, שיקום כלכלי והדרכת התנהלות כלכלית נכונה, בעיקר בנושא מימוש יעדים על ידי חסכון.

המציאות סביבנו אינה פשוטה. אנו חיים בחברת שפע, שדה התעופה מלא וגדוש בנוסעים, הכבישים מלאים במכוניות חדשות, גשם של מותגים בכל תחום ומכל עבר יורד עלינו מבוקר עד ערב. הפיתוי לקחת אשראי גדול והאשראי זמין בקליק אחד.

אבל אשראי הוא כמו סם כלכלי. הוא נותן הרגשה טובה לזמן קצר אבל מחירו גבוה. כל מה שקונים איתו הופך יקר. הוא מרוקן את עתידנו הכלכלי, לפעמים עד כדי קריסה.

זהו, אמרתי את זה. אל תקחו הלוואות וסגרו את המינוס לעולמים.

בתחילת החודש שוב עלו מחירי הדלק. גם מחירי המכוניות עלו.

האמת שזה לא מדויק. מחיר הדלק הוא לא באמת מחיר הדלק ומחיר המכונית הוא לא באמת מחיר המכונית. רחוק מכך. מחיר ליטר בנזין 95 הוא 6.32 שקלים בתחנת הדלק. נכון? לא. מחיר הדלק הוא 1.78 שקלים. מהההה? כן, זהו מחיר הדלק שבו המשווק קונה אותו. נוסיף לכך עוד 56 אגורות שמותר למוכר להוסיף כהוצאות שיווק והגענו ל 2.34 שקלים. ז ה ו. זה מחיר הדלק. 2.34 שקלים – מקסימום. אז איך הגענו ל 6.32 שקלים לעזאזל? תשובה: מיסים (פראיירים שכמונו). אני חוזר – על ליטר דלק שעולה למשווק 1.78 לליטר אנחנו משלמים 6.32 כי רוב ההפרש הוא מס.

מה עם מכוניות? טוב תודה. גם כאן הפראייריות שלנו במצב לא מזהיר. המס על רכישת מכונית בממוצע הוא כ 90% כלומר מחיר המכונית באמת הוא בערך חצי ממה שאתם משלמים. ככל שהמכונית גדולה יותר אחוז המס גבוה יותר. המס אפילו עלה בתחילת אפריל 2019. למה? ככה.

לזרות קצת מלח אזכיר שוב שאנחנו המדינה עם הכבישים הצפופים בעולם. משמעותית אפילו.

זכרו - ההוצאה השנתית המשפחתית הממוצעת על כל מכונית היא כ 30,000 שקלים!

מה הפיתרון? שניסע באוטובוס עם כל הקשישים והמסכנים?

טוב, אין לי פתרון קסם. לצערי. אבל אחזור על כמה טיפים מפוסטים קודמים:

אל תפתחו תלות מוחלטת ברכב פרטי. שוקלים מגורים במקום שאין בו תחבורה ציבורית? – סכנה גדולה!

נסו את התחבורה ציבורית – בחלקה היא אפילו סבירה.

העלו מודעות גם אצל חבריכם. נקבעה לכם פגישה במקום לא נגיש תחבורתית? – נסו לשנות.

נסו לשלב אמצעי תחבורה נוספים בחיי היומיום: אופניים, קורקינט, רכב שיתופי, קטנוע, הליכה (זה בריא!)

עברו למכונית קטנה / רכב דו גלגלי – ממילא מהירות הנסיעה הממוצעת בעיר הולכת וקטנה. אתם לא באמת צריכים cross-over באורך 5.5 מטרים כדי לאסוף ילד מהגן.

אל תקנו יותר רכב חדש. בואו נסכם שלפחות בשנתיים הקרובות? נדבר אז.

מה יהיה בעתיד? יהיה טוב אבל קודם יהיה רע. ניהול התחבורה הציבורית היום על ידי הממשלה הוא קטסטרופלי. אין מילה אחרת. מצד שני יש הבנה והמודעות עולה לכך שאם לא יעשו כלום, יום אחד נתעורר לתוך פקק אחד גדול שישתק את כל המדינה. יהיה משבר גדול ואז תופעל תכנית חירום שבהדרגה תוציא אותנו מהברוך. תהיה תחבורה ציבורית 7/24, ניהולה יבוזר ויתייעל, תהיה עדיפות בכבישים לתחבורה ציבורית, יושקעו כספים בהקמת מסילות, לא ייבנו שכונות ללא תשתית תחב”צ ועוד. אבל כאמור – קודם יהיה הרבה יותר רע במיוחד למי שתלוי לחלוטין ברכב פרטי.

כתבתי בעבר על התהליך של סיכום שנה כלכלית במשפחה. אני שב וממליץ לכל משפחה לבצע אותו. יש משהו בתהליך סיכום שנתי שמאפשר מבט מגבוה על ההתנהלות היומיומית המשפחתית.

הבסיס לניהול היומיומי של כלכלת המשפחה הוא כמובן מעקב ורישום הוצאות (והכנסות). אפשר לעשות זאת בתדירות שבועית או חודשית. אנחנו עושים חודשית. במקביל חייב שיהיה תקציב מסודר שמחולק למרכיבי ההוצאות השונות ותואם לתכנית הכלכלית של המשפחה. את התקציב אפשר לעדכן אחת לשנה כדי להתאימו לשינויים בצרכים.

עכשיו אני רוצה לשתף אתכם בתהליך המשפחתי האישי שלי לסיכום שנת 2018.

במובן מסוים זה מזכיר פגישה עסקית שהרי ניהול כלכלת משפחה דומה במובנים מסויימים לניהול עסק.

למעשה מדובר בפגישה שכוללת שלושה שלבים: ניתוח נתונים, הסקת מסקנות והחלטת החלטות לגבי השנה הבאה. אנחנו נוהגים להוסיף אלכוהול כדי שהשיח יזרום בקלות. מומלץ אך אין חובה.

אצלנו במשפחה אני אחראי על סיכום הנתונים השנתי למרות ששני בני הזוג אחראים לביצוע המעקב השוטף ברמה החודשית ומודעים לתקציב וסעיפיו.

בסך הכל שמרנו על מסגרת התקציב אבל היו חריגות בכמה סעיפים והן הועלו לדיון. בהשוואה לשנה שלפניה ראינו שהיו שינויים בחלק מסעיפי ההוצאה בגלל שינויים בחיים (שגרמו לשינוי בתקציב) ובגלל פעולות כלכליות שננקטו ביוזמתנו. כמה דוגמאות:

הוצאות הדלק עלו ב 15% (בגלל שינוי במקום העבודה)

הוצאות על נסיעות לחו”ל עלו במעל 30% (נסיבות משפחתיות)

אחזקת הרכב עלתה ב 15% אך ביטוחי הרכב הוזלו.

הוצאות רפואיות עלו ב 24% (יתכן שאנחנו מזדקנים?)

נוספו סעיפי הוצאה חדשים כמו תחבורה שיתופית, אך זה גרם להפחתה בסעיפים אחרים כמו תחבורה ציבורית או רכב פרטי

ההוצאה על טלפון סלולרי ירדה ב 40% בגלל שיפורים שבצענו מול הספקים.

ההפרשה לפנסיה עלתה כתוצאה מהחלטה שלנו.

אחרי שניתחנו את הנתונים ובחנו אותם מול התקציב שוחחנו על שינויים שקרו בשנה שחלפה, חלקם היו צפויים וחלקם לא. שוחחנו על דרך ההתמודדות הכלכלית שלנו עם כל מה שקרה בשנה שחלפה.

בשלב ההחלטות ביצענו כמה שינויים בתקציב: הגדלת תקציב הדלק למשל, הקטנת התקציב למזון ועוד. אדגיש שכל שינוי מצריך הצדקה.

בנוסף, החלטנו לעדכן סדר עדיפויות ולהקטין הוצאות בדברים שלא משרתים את צרכינו. למשל:

החלטנו לוותר על המנוי לכבלים ולעבור לנטפליקס – חסכון של 2250 שקלים בשנה.

החלטנו לשדרג עוד את חבילות הסלולר ולחסוך עוד כמה מאות שקלים בשנה.

החלטנו לטפל ברכב במוסך רגיל ולא במוסך היבואן.

מעבר לכך שום דבר דרמטי וטוב שכך. סיימנו ללגום והלכנו לישון. נפגש שוב אחרי סיום שנת 2019.

לקינוח, עוד כמה נתונים על סעיפי הוצאות מאד חשובים משנת 2018:

בעיסוקי בהדרכה פנסיונית אני רואה יותר מדי מקרים של חוסר מודעות וגרימת נזק של החוסכים לחסכון הפנסיוני של עצמם וזה מצער אותי.

הנזק הנפוץ והגדול ביותר הוא משיכת כספי הפיצויים במעברים בין עבודות. זו תוצאה של עיוות היסטורי (לדעתי).

קצת היסטוריה

חוק פיצויי פיטורין נחקק ב 1963, תקופה שונה לחלוטין מהיום. מקום עבודה אז היה דבר כמעט קדוש ורבים זכו בו לכל חייהם. מעסיק שפגע בקדושה הזו ופיטר עובד היה חייב לשלם לו פיצוי בגובה שכר של חודש עבודה על כל שנת עבודה שעבד אצלו. מעסיקים היו צוברים את הכסף בצד כדי שאם יקרה מקרה ויצטרכו לשלם פיצויים לעובד יהיה להם מהיכן לשלם.

מאז שנות השישים שוק העבודה השתנה לחלוטין וגם חלק מהחוק. ראשית, היום אין כבר קביעות בעבודה. אנשים עוברים במהלך הקריירה בין מקומות עבודה אם ביוזמתם ואם ביוזמת המעסיק. זה דבר שגרתי. שנית, המחוקק החליט לפני מספר שנים שאת ההפרשה לפיצויים שהמעסיק שם בצד, שישים כבר בתוך החסכון הפנסיוני של העובד וזה ייצבר לזכות הפנסיה של העובד ולפחות 72% מההתחייבות לפיצויים. הכסף הזה כבר יהיה שייך לעובד בכל מקרה בין אם יהיה זכאי לפיצויי פיטורין ובין אם לא. כלומר, במקום פיצויים יש חסכון פנסיוני.

מה הבעיה?

ששכחו לשנות את השם של הכסף הזה. במקום לקרוא לו כספי פנסיה כפי שהוא באמת המשיכו לקרוא לו כספי פיצויים. בנוסף, המחוקק עדיין מאפשר לעובד למשוך את הכספים הללו בעזיבת מקום עבודה, למרות שהוא מעניש אותו בהקטנת הפטור ממס על קצבת הפנסיה, אבל את זה רוב הציבור אינו יודע.

סיכום ביניים

רוב כספי הפיצויים היום אינם של המעביד אלא של העובד והם חלק מהחסכון שלו לפנסיה

מי שמושך כספי פיצויים נענש באובדן משמעותי של הפטור ממס על קצבת הפנסיה

בקיצור, מי שמושך כספי פיצויים דופק לעצמו את הפנסיה פעמיים. הוא גם מקטין אותה עד 40% וגם ישלם עליה יותר מס.

מקור: pixabay/tumisu

מה עושים?

במעברי עבודה המעסיק יתן לכם טופס 161 עם פירוט הכספים המגיעים לכם – שמרו עליו בקלסר בבית עד הפנסיה! בנוסף, אתם תצטרכו למלא טופס 161א בו אתם בוחרים מה לעשות עם כספי עזיבת עבודה. אם אתם לא יודעים מה לעשות, התייעצו עם איש מקצוע. מומלץ כאמור, להשאיר את כספי הפיצויים בתכנית הפנסיונית (זה נקרא רצף קצבה) או אם יש כבר מעסיק חדש לדחות את כל ההתחשבנות בנושא לסיום ההעסקה הבאה (זה נקרא רצף מעסיקים).

מחקר חדש שנעשה באוניברסיטת בן-גוריון מצא שהפנסיה הממוצעת של מי שמשתכר כ 10,000 שקלים תהיה כ 3,800 שקלים לגברים וכ 3,100 לנשים, פחות מהתחזיות המקובלות. זו נפילה די גדולה אך זו אינה גזירת גורל. אמנם שוק העבודה המודרני דינמי מאד ומקשה לצבור כספים לפנסיה בצורה אופטימלית אך מי שמודע לכך ומנהל את החסכון הפנסיוני שלו כהלכה יצליח להגיע לקצבה גדולה יותר. רוצים עוד הדרכה בנושא? דברו איתי.

נ.ב. תמיד יש יוצאים מן הכלל ויש מקרים שכן כדאי למשוך את כספי הפיצויים, במיוחד בסמוך או בעת הפרישה אך זה מחייב בדיקה של מומחה.

הבחירות המתקרבות מאד מזכירות שוק. כל מפלגה (עסק) רוצה למכור את המוצר שלה כדי שכמה שיותר אנשים יקנו אותו. כמו כל עסק, ככל שהשיווק יותר משובח כך ההצלחה יותר גדולה, כמעט בלי קשר לאיכות המוצר. שימו לב לסיסמאות. כולן מכילות צירופים של :רק, חזק, שינוי, ברור, חדש וכד’. !Marketing is King.

מכיוון שהמכירה היא חד פעמית (לא צריך לספק שירות לאחר קניית המוצר) אז המיקוד, כמו כל שיווק טוב, הוא על הרגש. זה לא חדש וזה (לצערנו), עובד. החברה האנושית אינה מושלמת.

בתקופה הקרובה יבטיחו פוליטיקאים הרים וגבעות. אחד יבטיח לדאוג לפנסיה שלכם, שני לדירה, שלישי לקצבאות לכל החיים, רביעי יגן על התעשיה, חמישית על הפריפריה, שישית על המרקם הדמוגרפי, שביעי על השבת ועוד ועוד.

מקור: Pixabay MstfKckVG

לכן, חשוב שנזכור כמה דברים בסיסיים שישאירו אותנו ממוקדים בכלכלה האישית שלנו ובניהולה התקין. זה המפתח לחיים של רווחה, יציבות וכמובן אושר. ובכן:

לממשלה אין עץ כסף. כל הכסף שהיא מוציאה מגיע מהאזרחים. כשפוליטיקאי רוצה להגדיל הוצאה הוא עושה זאת מכיסכם

אין גוף שנקרא מדינה. יש רק ממשלה. המדינה היא האזרחים

הנושאים שמשפיעים על חיי היום יום הם לרוב היותר אפורים ופחות פופולריים. אנחנו פותחים את היום עם הפקק בדרך לעבודה ולא עם האיום האיראני. עודדו את הפוליטיקאים לעסוק בהם ולא בפופוליזם (יש כמה צדיקים)

רוצים להשפיע? למדו נושאים לעומק ולא בפייסבוק או ווטסאפ. דעות שונות זה סבבה. פייק ניוז, רדידות והתעלמות מנתונים - לא

רוב הפוליטיקאים אינם אנשי כלכלה. במקרה הטוב יקחו לעצמם אנשי מקצוע טובים לעזר. במקרה הפחות טוב יעשו נזק.

הפוליטיקה הישראלית מוטה קבוצות זהות קטנות. שאלו את עצמכם האם בכל פעם שאני מבקש לדאוג לקבוצה הקטנה זה בא על חשבון שאר החברה? אם כן, נגרם נזק. כשכל אחד דואג לקבוצה שלו, כל אחד מרוויח קצת ומפסיד הרבה. החכמה היא למצוא פתרונות שגם אם מסייעים לקבוצה אחת אינם פוגעים בשאר חברה. לפעמים עדיף שקבוצה קטנה תוותר לטובת כלל החברה. צריך אומץ לכך.

הכי חשוז לזכור: הרוב המוחלט של מה שקורה לנו בחיים הוא באחריותנו. תודה לאל אנחנו חופשיים ואחראים לגורלנו. אף אחד לא ידאג לעתידכם הכלכלי אם אתם לא תעשו זאת בתבונה ובאחריות. לא הממשלה ובטח לא "המדינה".

זה ממש אפשרי לחיות ברווחה ויציבות כלכלית, לא בזכות הממשלה אלא למרות הממשלה. כל מה שצריך זה לזכור את הכללים הבסיסיים הללו ולקבל הדרכה מעשית אם צריך.

איזו מדינה, איזו מדינה, מיוחדת במינה. איחולי בחירות מוצלחות והיזהרו באוטובוסים!

לאחרונה שוב דברו בתקשורת על צעירים שנשארים לגור עם ההורים. לא תופעה מאד חדשה אולם נראה שמתגברת ולכן חוזרת מדי פעם לתקשורת. לא מדובר בתופעה ייחודית לישראל למרות שלישראל מאפיינים חברתיים כלכליים בהקשר זה שחלקם שונים משאר העולם המערבי.

מה שמעניין כמובן זו הזווית הכלכלית. יש למצב כזה כמה השלכות:

הצעירים חוסכים הוצאה משמעותית על דיור (לרוב ההוצאה הגדולה ביותר של המשפחה) הצעירים חוסכים הוצאות מזון (עוד הוצאה משמעותית) ההורים מוציאים יותר על מזון והוצאות שוטפות של הבית (חשמל, גז, מים וכד’)

למרות שצד אחד מוציא יותר וצד אחד פחות, סך כל ההוצאה יותר קטן מאשר ההוצאה הכוללת

source: pixabay

לו היו גרים בנפרד.

ובכן, נראה פתרון מצוין. יעילות כלכלית ולכידות משפחתית. מה רע?

ובכן, אין כל רע, אלא שמגורים עם ההורים הם ענין זמני ולכן הם אינם מטרה אלא אמצעי להשגת מטרה אחרת – מגורים עצמאיים והתחלה נכונה של חיים כלכליים עצמאיים.

מגורים עם ההורים יכולים להוות קרש קפיצה כלכלי אדיר אם עושים זאת נכון ודבקים במטרה.

הדרך לעשות זאת נכון היא שילוב של שלושה דברים ודבקות בהם לאורך תקופה של כמה שנים:

מציאת הכנסה קבועה ומשמעותית חסכון והשקעה של מרבית ההכנסה השוטפת הצבת סכום יעד לצבירת הון ופרק זמן לכך. היו אגרסיביים: חסכו כמה מאות אלפי שקלים.

צריך לראות את המטרה הזו כפרויקט בונה חיים. הסיבה העיקרית לכך היא שלא ניתן להגיע לדיור עצמאי ללא הון עצמי ראשוני. קרש הקפיצה של מגורים עם ההורים היא דרך מעולה לעשות זאת. לגור עם ההורים ולא לחסוך אגרסיבית זה ויתור על הזדמנות אדירה עם ערך כלכלי משמעותי לכל החיים. חבל.

אם מדברים על מגורים בבעלותנו הנה שלושה טיפים חשובים שיביאו אתכם לשם נכון:

צברו הון ראשוני משמעותי – שליש משווי הדירה או יותר משכנתא על היתרה לתקופה של לא יותר מ-15 שנים התאימו את תקציב הדירה ליכולות שלכם ולא להפך. כלומר רכשו דירה שאתם יכולים להרשות לעצמכם גם אם היא לא דירת החלומות. בהמשך החיים תוכלו לשדרג אם תרצו.

בסך הכל זה מאד פשוט. נכון שצריך לעמוד בפיתויים ובלחצים ולעשות ויתורים, אבל, זה למען עתיד כלכלי בריא, יציב ולא משועבד. אם תדבקו בדרך הזו תודו לעצמכם בעתיד.

השבוע היה כתוב בהורוסקופ שלי כך: “ברביעי וחמישי, מומלץ יהיה אם תשאירו את כרטיס האשראי בבית, אתם עלולים לחגוג בלי חשבון ולחרוג מהמסגרת”.

במקרה הזה, הכוכבים טעו, לא רק בתחזית אלא בעצם הניסוח. אסביר.

ראשית, בין המילים ניתן להבין שלחגוג זה דבר שלישי מבחינה כלכלית ושהתנהלות ללא חריגות היא נטולת חגיגות. זה ממש לא נכון, להיפך. שנית, מי שמוציא את כרטיס האשראי מהבית עלול לאבד שליטה כלכלית. גם זה לא נכון.

עכשיו אפריך עוד תפיסה שגויה שאני שומע מרבים. באים אלי לקוחות או ידידים ומתוודים בפני לא פעם בפנים קצת מבויישות: “אתה בטח תכעס אבל הלכתי עם בת הזוג למסעדה והוצאנו הרבה כסף”, “קניתי ז’קט מהמם ואתה בטח תכעס עלי”. אני בד”כ עונה כך: 1. אינני שופט אף אחד על מה הוא עושה בכספו. 2. אני מעודד אנשים להוציא את כספם על דברים שמתיישרים עם ערכיהם, שאיפותיהם ומה שגורם להם אושר. 3. כללי כלכלת המשפחה קובעים איךלהתנהל ולא מהלקנות וכל עוד פועלים לפי הכללים מבטיחים מסלול חיים עם יציבות, הגשמה ואושר.

תזכורת לכללים:

קיום ומימוש אסטרטגיית חיים כלכליים עד גיל 100

קיום הגנות כלכליות

חסכון ליעדים לפי ערכים

ניהול הוצאות שוטפות לפי תקציב ובקרה

עכשיו, מדוע שגה כותב ההורוסקופ?

השיחות הראשונות עם משפחות אינן על כסף אלא על ערכים ועל האבנים הגדולות בחיינו. כבר כתבתי על כך בעבר. מה באמת נותן לנו טעם, סיפוק, הגשמה, במילה אחת – אושר? האבנים הן אינדיבידואליות כמובן. בסופו של דבר אלה מיתרגמים לתכנית הכלכלית, לסדר עדיפות בחסכון ליעדים ולבסוף בתקציב השוטף. אם אין לדברים הגורמים לנו אושר ביטוי בתקציב השוטף שלנו אז אנחנו מפספסים. אם לדוגמא זוגיות חשובה ואין בתקציב השוטף מקום לבילוי עם בן הזוג, אם בריאות חשובה ואין בתקציב השוטף ביטוי לתזונה נכונה, ספורט וכד’ אז התקציב שלנו צריך כיוונון מחדש.

נכון, אנו חיים במציאות עם אילוצים אבל חלק מתרגולת ניהול נכון של כלכלת המשפחה הוא לוותר על מה שמעמיס משקל כלכלי שלא מתיישר עם ערכינו ולהשאר רק עם המטען שנותן לחיינו משמעות.

בשנים האחרונות חלו שינויים רגולטוריים בתחום החשוב של ביטוחי הבריאות שעיקרם מיטיב עם הצרכנים. זו הזדמנות להתיידד עם הביטוחים הללו ולהכירם. זה ממש פשוט.

שלב א – הר הביטוח – אילו ביטוחים יש לי?

נכנסים לאתר הר הביטוח (האתר של משרד האוצר, לא של שרלטנים שמתחפשים) ומקבלים

אתר הר הביטוח האמיתי

מיידית ובחינם דוח עם כל הביטוחים שלנו. מדפיסים את הרשימה.

הרשימה מחולקת לקבוצות של ביטוחים: כללי – דירה ורכב, בריאות ותאונות אישיות, חיים ואובדן כושר עבודה. שימו לב שתכניות פנסיוניות אינן נכללות ברשימה.

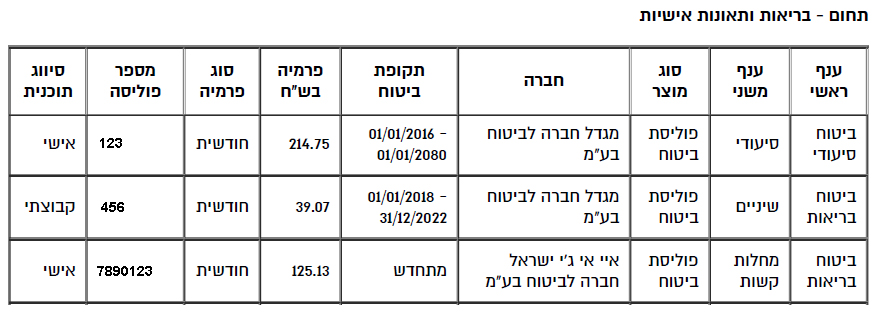

אנחנו נתמקד בתחום הבריאות ותאונות אישיות. כך זה נראה בדו”ח.

חלק מהדוח מהר הביטוח

שימו לב לעמודה האחרונה “סיווג תכנית“. תכנית אישית – הכוונה לפוליסה פרטית שלכם מול חברת הביטוח. תכנית קבוצתית – פוליסה שנחתמה מולכם כחלק מקבוצה (למשל דרך מקום העבודה).

שאר העמודות מספרות לנו על סוג הפולסה, מאפייניה העיקריים והעלות (הפרמיה) החודשית.

בהזדמנות זו נחפש אם יש כפילויות ביטוח כלומר שורות עם מאפיינים זהים. זה עוד לא אומר שיש בעיה אך זה משהו שכדאי לבדוק.

שלב ב – האיזור האישי בחברת הביטוח – יורדים לעומקם של הדברים

עתה, כאשר יש בידינו את רשימת כל הביטוחים אנחנו יכולים לחקור אותם יותר לעומק. עושים זאת דרך האיזור האישי באתר של חברת הביטוח. היום ניתן להכנס לאיזור האישי באמצעות מספר זהות ומספר טלפון נייד. זה ממש קל.

באתר האישי ניתן לראות את פרטי הכיסויים, התשלומים, מסמכי הפוליסה, החרגות – כלומר מה לא נכלל בביטוח, דוח שנתי אחרון ועוד. מומלץ להעמיק ולהכיר את הפוליסות שלנו. התנאים כתובים בשפה ברורה. שימו לב להשתנות הפרמיה בעתיד. ביטוחים רבים מתייקרים עם הגיל. כעת, האם מצאתם כפילויות, כלומר ביטוחים זהים בחברות שונות או באותה חברה? חכו. בהמשך אסביר מה עושים.

פעולות

נכון לומר שמדי פעם יש לרענן את הביטוחים. החיים משתנים, הצרכים משתנים, התכניות מתעדכנות, הרפואה מתקדמת, העלויות משתנות ועוד. אבל – מילה של זהירות.

כל עוד אנחנו בריאים לחלוטין ניתן לבצע די בקלות שינויים בביטוחי בריאות. לפעמים זה משתלם. עם זאת, כל פעולת שדרוג, תוספת או רכישה של פוליסה חדשה וכד’ עוברת תהליך “ראיון קבלה” בחברת הביטוח. בשפה המקצועית זה נקרא חיתום. חברת הביטוח שואלת אותי שאלות ומחליטה אם לקבל אותי ובאילו תנאים. לכן, ברגע שהתחלנו לצבור הסטוריה רפואית בעייתית, היכולת שלנו לבצע שינויים בביטוחי בריאות מוגבלת מאד. מצד שני, אין לחברת הביטוח שום יכולת לבטל פוליסה קיימת כל עוד ממשיכים לשלם את הפרמיות עבורה.

נקודה חשובה לגבי ביטוח קבוצתי – בביטוח כזה לרוב אין “ראיון קבלה” (חיתום) ולכן זו הדרך היחידה כמעט למי שאינו בריא להצטרף לביטוח בריאות. האם מקום העבודה שלכם, של בן הזוג או של ההורים מציע כזה ביטוח ולכם יש בעיה רפואית? נצלו את ההזדמנות. גם לקיבוצים יש תכניות ביטוח קבוצתיות.

תפקידו של הסוכן

ביטוחי בריאות יכולים להיות מורכבים למרות השיפורים לטובת הלקוח שנעשו בשנים האחרונות. המלצתי היא לא לבצע שינויים ללא התייעצות עם סוכן ביטוח שאתם סומכים על מקצועיותו והוגנותו. אם אין לכם אחד כזה, זה הזמן לחפש אחד. תפקידו של הסוכן הוא לייעץ לכם. אם נראה לכם שהוא לא עושה זאת כראוי, עזבו אותו. זו זכותכם וזה לא פוגע בפוליסות שלכם. הסוכן הוא רק מתווך בינכם לחברת הביטוח. אמנם הוא מתפרנס ממכירה של ביטוחים אך הוא מחויב להוגנות ויושרה. לא כולם עומדים בכך אך יש רבים שכן.

הרפורמות האחרונות בתחום

רפורמת 2016 – בשנת 2016 חלה רפורמה בביטוחי הבריאות. כל פוליסה חדשה תהיה בתוקף לשנתיים בלבד, עד חודש יוני של 2018, 2020, 2022 וכו’. בכל חודש יוני בשנה זוגית חברת הביטוח יכולה לעדכן את התנאים ואת התעריפים, כמובן לאחר שקבלה אישור מהמפקח. במידה והתעריף עולה מעל 20% או 15 שקלים אז היא חייבת לקבל גם אישור מהמבוטח. הפוליסה תתחדש לעוד שנתיים בלי תלות במצבו הנכחי של המבוטח.

שינוי נוסף שקרה הוא שתכניות הביטוח פושטו והוגדרו ארבע תכניות בסיס בלבד:

ניתוחים והשתלות בחו”ל

תרופות מחוץ לסל

ניתוחים בישראל

מחלות קשות

כל מבוטח יכול לרכוש או לוותר על כל אחת או יותר מתכניות הבסיס ללא תלות באחרות. חברת הביטוח לא יכולה לכרוך תכניות ביחד וגם לא להתנות הנחות בכך. עם זאת, על תכניות הבסיס ניתן להוסיף הרחבות לתוספות למיניהן. מבין ארבע תכניות הבסיס יוצאת הדופן היא תכנית המחלות הקשות. זו תכנית שרק משלמת למבוטח כסף, בסכום שהוסכם מראש, כאשר מתגלה אצלו מחלה מתוך הרשימה שבפוליסה. במילים אחרות, זו פוליסה שמטרתה היא לא להבריא את המבוטח אלא רק לשלם לו כסף. שאר התכניות עוסקות ממש במתן טיפול רפואי כמו ניתוח, השתלה, תרופה וכד. מדוע זה חשוב? פגיעה בריאותית משמעותית יוצרת בהכרח גם פגיעה כלכלית. הנפגע מפסיד הכנסה, יש הוצאות מיוחדות וכיו”ב. לכן כדאי לתת מענה גם לנושא הכלכלי בעת אירוע בריאותי.

תכנית יוצאת דופן נוספת מסיבה אחרת היא תכנית הניתוחים בישראל. תכנית זו הפכה אחידה בכל חברות הביטוח על פי חוק. ישנן שתי וריאציות לתכנית זו: 1. תכנית “משלים שבן” 2. ניתוחים “מהשקל הראשון”.בגרסה הראשונה והזולה יותר, בעת אירוע המצריך ניתוח או טיפול מחליף ניתוח על המבוטח קודם לנצל את הזכויות לטיפול בקופת החולים ורק לאחר מכן לפנות לחברת הביטוח עבור ההפרש בכיסוי או בעלות. בגרסת “השקל הראשון” המבוטח יכול לדלג על קופת החולים ולקבל את הטיפול הרלוונטי מיידית דרך חברת הביטוח. גרסה זו כמובן יקרה יותר.

שימו לב שמי שהיה מבוטח בתכנית ביטוח בריאות לפני 2016 ולא עבר לתכנית חדשה נשאר עם הפוליסה הישנה על כל מאפייניה. כלומר כללי הרפורמה אינם חלים על תכניות שהיו קיימות לפניה.

רפורמת צירוף לביטוח – תהליך צירוף ומכירת ביטוח לאדם שופר מאד לאחרונה. המפקח על הביטוח סגר כמה פרצות שנוצלו לעתים לרעה על ידי החברות והמשווקים.

כאשר משווק ביטוח מתקשר אליכם הוא חייב להתקשר ממספר מזוהה ולציין שמטרת השיחה היא מכירת ביטוח. כאן זכותכם להסכים להמשך השיחה או לסרב. במידה וסירבתם, אסור למשווק להתקשר אליכם במשך חצי שנה.

לפני כל מכירת ביטוח חדש חובה על הסוכן / משווק לבדוק בהר הביטוח שלכם את הביטוחים הקיימים. אם כבר קיים לכם ביטוח כמו זה שהוא רוצה למכור, אסור לו למכור לכם אלא אם הסכמתם לבטל את הישן או שהסכמתם במפורש לכפל ביטוח. שימו לב – כאשר מחליפים ביטוח ישן בחדש יש קודם לוודא שהתקבלתם לחדש ורק אז לבטל את הישן.

לסיכום

בסיכומו של דבר ההחלטה איזה ביטוח לרכוש היא החלטה אישית. אין נכון או לא נכון, כפי שהסברתי במאמרים קודמים. נהוג לתעדף ביטוחים לפי עוצמת השפעת המקרה הביטוחי על כלכלת המשפחה. למשל, מותו של המפרנס הראשי במשפחה עם ילדים היא דרמטית ולכן ביטוח למקרה מוות עבורו יהיה בעדיפות גבוהה. לעומת זאת, ביטוח תאונות אישיות יימצא לרוב בעדיפות נמוכה יותר. שוב, אין כלל שמתאים לכולם. כל משפחה ומאפייניה. במקרה כזה מומלץ להתייעץ עם יועץ מסומך לכלכלת המשפחה שיודע לבחון את התמונה בזווית רחבה.

משפט אחרון. בנושא בריאות, ההגנה הכלכלית הטובה ביותר היא ניהול אורח חיים בריא: המנעות מעישון, תזונה מאוזנת, פעילות פיזית, חיי חברה ואיזון לחצים נפשיים. זה באמת הביטוח הטוב ביותר וגם הזול ביותר.

מצב שוקי ההון בימינו יכול לבלבל גם את המומחים. ציוץ של טראמפ גורם לירידות ביום אחד וציוץ אחר לעליות ביום אחר כמו מן רכבת הרים מפחידה. כותרות אחרות מדברות על ריבית נמוכה כבר תקופה ארוכה, על חוסר ודאות פוליטי בעולם (ברקסיט, אירן, רוסיה, סין, דרום אמריקה, אירופה) ורק מוסיפות שמן למדורה. השכן מקומה ג’ מספר על נדל”ן שקנה באטלנטה במחיר מציאה והדוד מצפת על דירה להשקעה שקנה בבאר שבע עם משכנתא של חצי מיליון בהזדמנות שאסור לפספס.

מצב שוקי ההון בימינו יכול לבלבל גם את המומחים. ציוץ של טראמפ גורם לירידות ביום אחד וציוץ אחר לעליות ביום אחר כמו מן רכבת הרים מפחידה. כותרות אחרות מדברות על ריבית נמוכה כבר תקופה ארוכה, על חוסר ודאות פוליטי בעולם (ברקסיט, אירן, רוסיה, סין, דרום אמריקה, אירופה) ורק מוסיפות שמן למדורה. השכן מקומה ג’ מספר על נדל”ן שקנה באטלנטה במחיר מציאה והדוד מצפת על דירה להשקעה שקנה בבאר שבע עם משכנתא של חצי מיליון בהזדמנות שאסור לפספס.