כמה עולה קילו אוכל? קצת מורכב לענות על כך. אבל – חשוב לנסות. אם תצליחו – תראו שתצליחו לחסוך הרבה כסף. לכן זה חשוב.

כמה עולה קילו אוכל? קצת מורכב לענות על כך. אבל – חשוב לנסות. אם תצליחו – תראו שתצליחו לחסוך הרבה כסף. לכן זה חשוב.

![]() אדם בוגר ממוצע אוכל ביום קצת פחות מ 3 ק”ג של מזון. אפשר לחשב כמה זה עולה אבל זה מסובך, כי המזון שאנחנו אוכלים אינו רק חומרי הגלם אלא תוצאה של בישול, אפיה, טיגון, חליטה וכיו”ב פעולות.

אדם בוגר ממוצע אוכל ביום קצת פחות מ 3 ק”ג של מזון. אפשר לחשב כמה זה עולה אבל זה מסובך, כי המזון שאנחנו אוכלים אינו רק חומרי הגלם אלא תוצאה של בישול, אפיה, טיגון, חליטה וכיו”ב פעולות.

![]() אז בואו ננסה משהו יותר פשוט. בואו נחשב כמה עולה קילו מכל מוצר מזון שאנחנו קונים בסופר. עכשיו תראו דברים מעניינים.

אז בואו ננסה משהו יותר פשוט. בואו נחשב כמה עולה קילו מכל מוצר מזון שאנחנו קונים בסופר. עכשיו תראו דברים מעניינים.

![]() המקרה הכי קל הוא פירות וירקות. אלה באים בתפזורת (בינתיים) ומתומחרים בקילוגרם. פשוט ונח. אגב, רוצים כלל אצבע? אל תקנו פירות וירקות במחיר דו ספרתי. מחיר העגבניה עלה ל 12 שקלים? אל תקנו. אננס עולה 35 שקלים? תזמינו מחו”ל. זו צרכנות בסיסית ויש לה המון עוצמה.

המקרה הכי קל הוא פירות וירקות. אלה באים בתפזורת (בינתיים) ומתומחרים בקילוגרם. פשוט ונח. אגב, רוצים כלל אצבע? אל תקנו פירות וירקות במחיר דו ספרתי. מחיר העגבניה עלה ל 12 שקלים? אל תקנו. אננס עולה 35 שקלים? תזמינו מחו”ל. זו צרכנות בסיסית ויש לה המון עוצמה.

![]() עם כל שאר המוצרים זה יותר מסובך. מדוע? הסיבה העיקרית היא שכמעט כל מוצרי המזון ארוזים היטב. זה לא כדי לעשות לנו נח אלא כדי שאפשר יהיה לתמחר אותם במחיר גבוה יותר. היכנסו לסופר ותראו שכל המדפים מלאים באריזות, אך ורק אריזות. זה יפה, זה אסתטי וזה יקר. אם תלכו לשוק תראו שיש (עדיין) הרבה מוצרי מזון בתפזורת. קטניות, תבלינים, קפה, תה ועוד והכול במחירים זולים יותר. אבל עדיין, לא לכל אחד מתחשק ללכת לשוק או שיש לו זמן לכך. הסופר מספק נוחות בקניה שיש לה ערך כלכלי.

עם כל שאר המוצרים זה יותר מסובך. מדוע? הסיבה העיקרית היא שכמעט כל מוצרי המזון ארוזים היטב. זה לא כדי לעשות לנו נח אלא כדי שאפשר יהיה לתמחר אותם במחיר גבוה יותר. היכנסו לסופר ותראו שכל המדפים מלאים באריזות, אך ורק אריזות. זה יפה, זה אסתטי וזה יקר. אם תלכו לשוק תראו שיש (עדיין) הרבה מוצרי מזון בתפזורת. קטניות, תבלינים, קפה, תה ועוד והכול במחירים זולים יותר. אבל עדיין, לא לכל אחד מתחשק ללכת לשוק או שיש לו זמן לכך. הסופר מספק נוחות בקניה שיש לה ערך כלכלי.

מה בכל זאת אפשר לעשות?

הדבר הבסיסי הוא לחשב כמה עולה קילו של המוצר שאנו קונים ולהפעיל כלל אצבע פשוט ודומה לזה של הפירות והירקות:

![]() פחות מ 10 שקלים – טוב

פחות מ 10 שקלים – טוב

![]() בין 10 שקלים ל 50 שקלים – סביר

בין 10 שקלים ל 50 שקלים – סביר

![]() בין 50 שקלים ל 100 שקלים – עלול להיות יקר מדי. יש אלטרנטיבות?

בין 50 שקלים ל 100 שקלים – עלול להיות יקר מדי. יש אלטרנטיבות?

![]() מעל 100 שקלים – יקר

מעל 100 שקלים – יקר

כמובן שכלל אצבע הוא רק כלל אצבע אבל מיד נראה כמה דוגמאות מעניינות. הבה נתחיל.

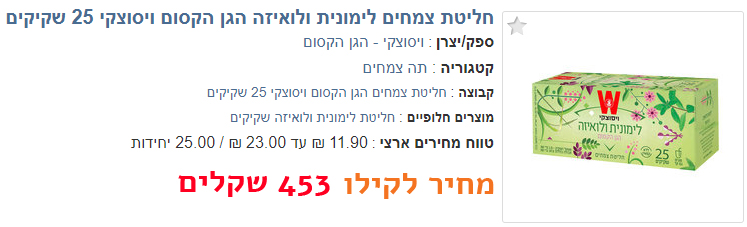

![]() אתחיל עם הפייבוריט שלי. המוצר האהוב עלי ביותר מבחינה מניפולטיבית – תה. בגרסה הפופולרית שלו הוא ארוז 3 פעמים: 1.5 גרם תה, ארוזים בתוך שקיקיות שעטופות בתוך עטיפיות שארוזות בתוך קופסה. המחיר בהתאם. בואו נבדוק:

אתחיל עם הפייבוריט שלי. המוצר האהוב עלי ביותר מבחינה מניפולטיבית – תה. בגרסה הפופולרית שלו הוא ארוז 3 פעמים: 1.5 גרם תה, ארוזים בתוך שקיקיות שעטופות בתוך עטיפיות שארוזות בתוך קופסה. המחיר בהתאם. בואו נבדוק:

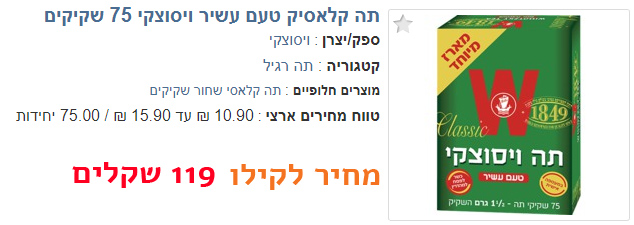

טוב זה באמת מוגזם, אבל בכל זאת מאד פופולרי. ואם תתטענו שזה רק בגלל שמדובר בלימונית ולואיזה אז תבדקו ותראו שגם אריזות דומות אחרות נמכרות במחירים דומים. בואו נבדוק את התה הכי פחות ארוז – גרגרי תה במשקל. לדוגמא:

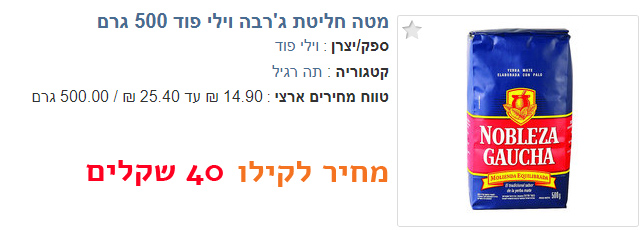

אבל למי יש כח לבשל תה בקנקן כמו שסבתי היתה עושה? מה אנחנו אנגלים? טוב, לפחות חפשו אריזת חסכון בה לא כל שקיקית ארוזה לה במעטפית נפרדת:

אין ספק שהיכולת למכור מוצר ארוז במחיר פי כמה ממחירו הלא ארוז היא גאונית. מחיר קילוגרם תה בשווקי הסחורות העולמיים הוא כ 10 שקלים.

סיכום ביניים: יש תה ב 459 שקלים לקילו, 119 שקלים לקילו ו 40 שקלים לקילו.

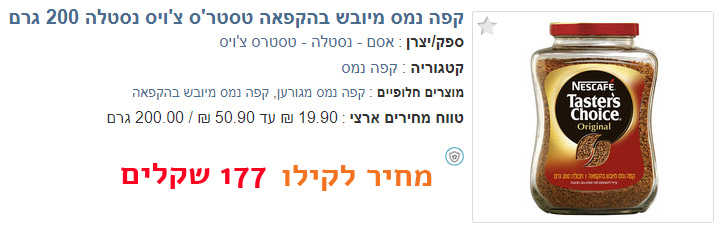

![]() מה עם קפה? אותו דבר. יש קפה ב 177 שקלים לקילו ויש ב 40. אני אגב, קונה קפה אצל הקפאי האישי שלי בוואדי ניסנס. נטחן במקום, טרי ואיכותי.

מה עם קפה? אותו דבר. יש קפה ב 177 שקלים לקילו ויש ב 40. אני אגב, קונה קפה אצל הקפאי האישי שלי בוואדי ניסנס. נטחן במקום, טרי ואיכותי.

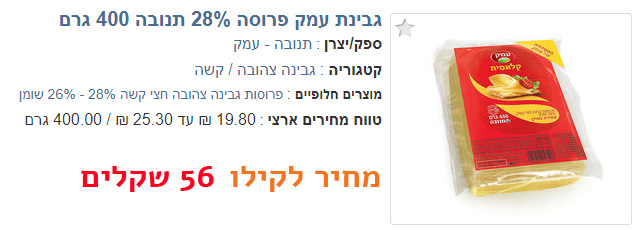

![]() מה קורה כאשר אותו מוצר נמכר באריזות שונות? דברים מופלאים. להלן כמה דוגמאות:

מה קורה כאשר אותו מוצר נמכר באריזות שונות? דברים מופלאים. להלן כמה דוגמאות:

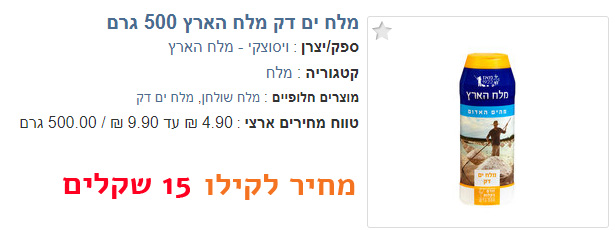

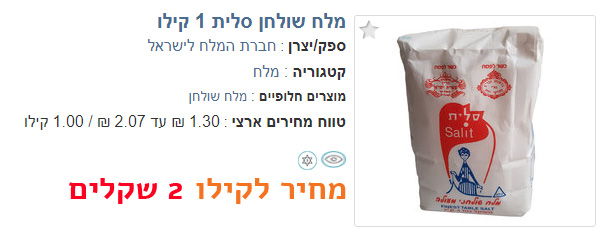

זה אותו המוצר!! קנו כבר מלחיה טובה...

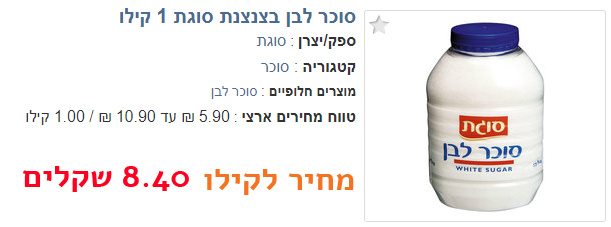

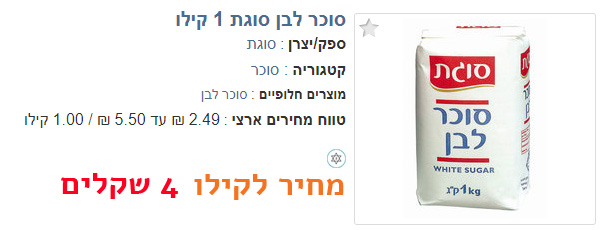

זה אותו המוצר!! שמרו את הצנצנת...

זה אותו המוצר!! קנו אותו אצל הגברת הנחמדה במעדניה שפורסת את הגבינה במקום...

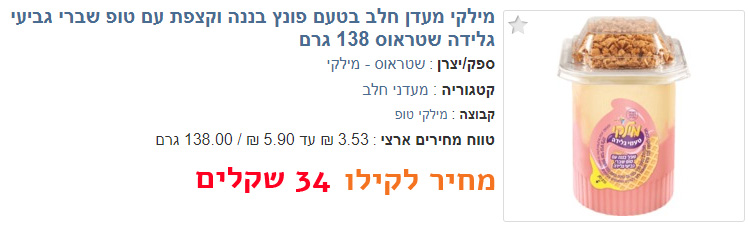

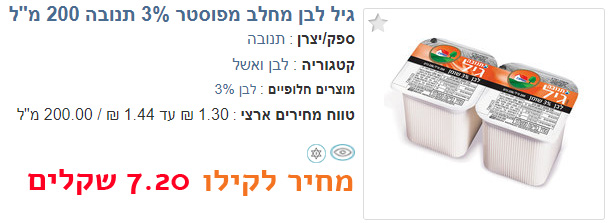

![]() נקנח במעדן חלב. ישראל כידוע היא מעצמה של מעדני חלב. רמת היצירתיות מרקיעה שחקים. גם במחירים. מי לעזאזל המציא מעדן מילקי שמשקלו 138 גרם? מי חשב על המספר הזה בדיוק? זה שלא רצה שתדעו כמה עולה קילוגרם. התשובה היא 34 שקלים. כולה מעדן חלב… גביע לבן (גיל) למשל עולה 7.20 לקילוגרם. נכון שזה לא מילקי אבל עם קצת דבש או סוכר הוא יכול להיות (אולי) אכיל.

נקנח במעדן חלב. ישראל כידוע היא מעצמה של מעדני חלב. רמת היצירתיות מרקיעה שחקים. גם במחירים. מי לעזאזל המציא מעדן מילקי שמשקלו 138 גרם? מי חשב על המספר הזה בדיוק? זה שלא רצה שתדעו כמה עולה קילוגרם. התשובה היא 34 שקלים. כולה מעדן חלב… גביע לבן (גיל) למשל עולה 7.20 לקילוגרם. נכון שזה לא מילקי אבל עם קצת דבש או סוכר הוא יכול להיות (אולי) אכיל.

סיכום

![]() הסופרמרקט המודרני אינו השוק של פעם. הוא בית עסק שמטרתו לשווק לנו מוצרי מזון (בעיקר) באריזה אטרקטיבית ורווח מקסימלי. אפשר לחזור לעשות קניות בשוק אך אפשר גם לתרגל צרכנות חכמה בסופר. שיטת כמה עולה קילו , יחד עם שיטות נוספות תעזור לכם לקבל קנה מידה אמיתי למחיר האוכל. זה נהיה קל עם הזמן. נסו.

הסופרמרקט המודרני אינו השוק של פעם. הוא בית עסק שמטרתו לשווק לנו מוצרי מזון (בעיקר) באריזה אטרקטיבית ורווח מקסימלי. אפשר לחזור לעשות קניות בשוק אך אפשר גם לתרגל צרכנות חכמה בסופר. שיטת כמה עולה קילו , יחד עם שיטות נוספות תעזור לכם לקבל קנה מידה אמיתי למחיר האוכל. זה נהיה קל עם הזמן. נסו.

פחות מ 10 שקלים - אחלה. יותר מ 100 - יקר. בין 10 ל 100 - הפעילו שיקול דעת.

מה דעתכם?

(המחירים נלקחו מאתר pricez.co.il)

ובכן, בקופתו של הילד הצטברו מעל 40000 שקלים, אפילו שהשקענו רק 18000. יפה, לא? כמובן זו רק דוגמא, לא ניתן להבטיח תשואה וכו’ וכו’ וכו’. אבל בואו נחשוב מה יקרה אם הנער ימשיך כך עד כמעט גיל הפנסיה? נסו לעשות סימולציה של 60 שנה. המספרים המדוייקים לא חשובים אבל שוב, זו הזדמנות נהדרת לתרגל חסכון והשקעה ולהבין את עקרונותיהם הבסיסיים. זו הגדולה של דמי החנוכה.

ובכן, בקופתו של הילד הצטברו מעל 40000 שקלים, אפילו שהשקענו רק 18000. יפה, לא? כמובן זו רק דוגמא, לא ניתן להבטיח תשואה וכו’ וכו’ וכו’. אבל בואו נחשוב מה יקרה אם הנער ימשיך כך עד כמעט גיל הפנסיה? נסו לעשות סימולציה של 60 שנה. המספרים המדוייקים לא חשובים אבל שוב, זו הזדמנות נהדרת לתרגל חסכון והשקעה ולהבין את עקרונותיהם הבסיסיים. זו הגדולה של דמי החנוכה.