מעשה בסבא אליעזר וסבתא אלישבע והשכן טרפון המוטרפון והשכנה רבקה בת עזריה שהיו מסובין בבני ברק והיו מלינים על צרותיהן הכלכליות כל אותו הלילה. אמר השכן טרפון: הגיע הזמן לרכוש כרכרה חדשה. דרשה לו אלישבע: איכה תרכוש כרכרה חדשה ובחשבונך אין זוזי אחד? אמר טרפון: אין בחשבוני זוזי אחד אבל יש מבצעיא בן זומא והמוכר נותן לי אשראיא. דרשה רבקה: מעתה אמור אשליה ולא אשראיא. אין אנו זקוקין לכרכרה חדשה כדי לחצות את פקקי גוש דן בחרבה ובזחילה עם גוי גדול עצום ורב. כרכרתנו הישנה ספקה כל צרכינו. ותוסיף לדרוש אלישבע: ראה את סבא אליעזר אשר חסך לגיל השלישי ועתה יצלח בנכסיו ויתקיימא בזרוע נטויה ובלא מורא. ואתה טרפון חסר חסכון. מצה זו שלפניך מלאה בחורים משל לחייך הכלכליים שאינם מכולכלים. בוש לו טרפון ויאמר: הצדק בדבריכן. אמנם איני בא בימים אך כל ימי חיי הימים והלילות רבים יהיו כי ברך ה’ את עמי ונתן לו אריכות ימים בעולם הזה. ויש האומרים גם בעולם הבא. אמר סבא אליעזר: שכן יקר, אני כבן שבעים שנה ולא זכיתי לכרכרה חדשה וגם לא לטלוויזיא חדת אבחנא אך זכיתי שתהא בביתי שמחה ועל שולחני מזון וברשותי מקנה פיננסי שחסכתי בו השקעתי בו כל ימי חיי ביד חזקה ובזרוע נטויה אשר יספק צרכיי כל ימי חיי הימים ואף יספק לבניי לרשת אותי ואני ומשפחתי בני חורין אנו. ישבו אליעזר, אלישבע, טרפון המוטרפון ורבקה בת עזריה כל אותו הלילה והיו מספרים ביציאה מעבדות לחירות כלכלית עד שבאו ילדיהם ואמרו להם: רבותינו, הגיע הזמן לאכול פת של שחרית ולקחתנו לבית המדרש.

מחבר: יורם

מי מקבל דוחות חניה

אחוז ניכר מהנהגים מקבלים דוח חניה מדי פעם. עלות הקנס היא בין 100 שקלים עד כמה מאות שקלים, במיוחד אם מעורבת גרירה. עלות שעת חניה בכחול לבן ברוב הישובים היא כ 6 שקלים. מה משתלם יותר? תלוי בתדירות הפיקוח העירוני כלומר בהסתברות שיופיע פקח. נשאיר את החישוב לסטטיסטיקאים בינינו.

אחוז ניכר מהנהגים מקבלים דוח חניה מדי פעם. עלות הקנס היא בין 100 שקלים עד כמה מאות שקלים, במיוחד אם מעורבת גרירה. עלות שעת חניה בכחול לבן ברוב הישובים היא כ 6 שקלים. מה משתלם יותר? תלוי בתדירות הפיקוח העירוני כלומר בהסתברות שיופיע פקח. נשאיר את החישוב לסטטיסטיקאים בינינו.

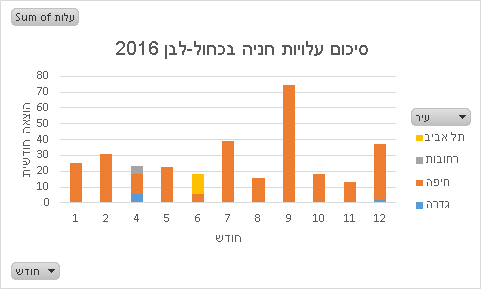

בשנה שעברה החלטתי לבדוק את הנושא. החלטתי שבמשך שנה לא אקבל דוחות חניה בכלל. חניתי 73 פעמים בכחול לבן ובכל הפעמים שילמתי על החניה, גם אם חניתי לחצי דקה. מדי פעם קבלתי הודעה שפקח בדק את רכבי.

בסיכום השנה קבלתי את פירוט החניות והעלויות והתוצאות להלן:

סך תשלומים על חניה בכחול לבן בשנת 2016: 317.68 שח. סך שעות בחניה: 57 שעות ו 51 דקות. משך חניה ממוצע: 47 דקות. עלות חניה ממוצעת: 4.35 שח.

במהלך השנה קבלתי מספר הודעות שפקח בדק את רכבי. מכאן אני מסיק שהסיכוי להכות את המערכת הוא לא גבוה, אפילו ב חיפה עירי הנחשבת ידידותית לנהגיה.

אני חושב שהחלטה משפחתית על המנעות מוחלטת מדוחות חניה, במיוחד כאשר תשלום חניה בסלולר קיים בכל ישוב היא נכונה. מדובר בעוד אחד מההרגלים המקרבים אותנו לניהול כלכלת משפחה בצורה חלקה, פשוטה וללא הפתעות. היא מאפשרת לתקצב את עלות החניה בתקציב המשפחתי וחוסכת כאב ראש ותסכולים מיותרים. כלכלת משפחה פשוטה היא מטרה נעלה. פשוט כך.

עמלות הבנקים ואתם

בחודש פברואר שולחים כל הבנקים את הדוח השנתי המקוצר ללקוחותיהם. הדוח נקרא גם תעודת זהות בנקאית. בין אם אתם מקבלים את הדואר מהבנק בצורה אלקטרונית או לא, פתחו וקראו את הדוח הזה בעיון. בנוסף, שמרו עותק בצד. הדוח ברור ונוח לקריאה. על כך יש לברך את בנק ישראל שהנחה את הבנקים  לעשות זאת החל מהשנה שעברה. הדוח מאפשר לנו בקלות לקבל מידע חשוב על עלויות ניהול הכספים שלנו בבנק.

לעשות זאת החל מהשנה שעברה. הדוח מאפשר לנו בקלות לקבל מידע חשוב על עלויות ניהול הכספים שלנו בבנק.

היום אתמקד בפרק 4 שלו – פרק העמלות. אתחיל ואומר כי עקרונית יהא זה מן הצדק לא לשלם לבנק עמלות כלל. הרי אם יש לנו כסף בבנק אזי הוא משתמש בו כדי להלוותו לאחרים. אם אין לנו כסף הרי אנו משלמים ריבית על הסכום שאנו לווים. עם זאת, אני מוכן לפשרה ולצדק חלקי ומקבל את העובדה שישנם שירותי ערך מוסף שמותר (מוסרית) לגבות עליהם עמלות (אבל לא חייבים).

ובכן, לפרק 4 בדוח כמה סעיפים המסכמים את סוגי העמלות השונים. הסעיף הראשון מדבר על עמלות עובר ושב. אם אתם מנהלים חשבון עו”ש רגיל (לא של עסק) אז עמלה זו צריכה להיות נמוכה. רוב המשפחות אמורות להסתפק במסלול העמלות המפוקח הבסיסי שעלותו עד 10 שח בחודש. פרטים נוספים כאן. בדקו והחליפו מסלול אם אתם במסלול הלא נכון.

הסעיף הבא שאדבר עליו בפרק 4 הוא עמלות ניירות הערך. למשפחות רבות יש תיק של ניירות  ערך בבנק (קרנות נאמנות, מניות, אגרות חוב וכד’). משפחות אלו יגלו לא פעם כי העמלות המשמעותיות ביותר מגיעות דווקא מסעיף זה והן עלולות להגיע למאות ואלפי שקלים בשנה! ביום יום קשה לראות אותן כי הן קצת חבויות. העמלה המעצבנת ביותר בסעיף זה נקראת “דמי ניהול פקדון ני”ע”. שם מפוצץ למשהו שהוא בעצם כלום. למעשה גובה הבנק עמלה פשוט כדי “לשמור” לנו על ניירות הערך. אבל הרי זה תפקידו של הבנק מלכתחילה, לא?

ערך בבנק (קרנות נאמנות, מניות, אגרות חוב וכד’). משפחות אלו יגלו לא פעם כי העמלות המשמעותיות ביותר מגיעות דווקא מסעיף זה והן עלולות להגיע למאות ואלפי שקלים בשנה! ביום יום קשה לראות אותן כי הן קצת חבויות. העמלה המעצבנת ביותר בסעיף זה נקראת “דמי ניהול פקדון ני”ע”. שם מפוצץ למשהו שהוא בעצם כלום. למעשה גובה הבנק עמלה פשוט כדי “לשמור” לנו על ניירות הערך. אבל הרי זה תפקידו של הבנק מלכתחילה, לא?

טוב, מה עושים?

בודקים משווים מבקשים מחליטים

- בדקו מה גובה העמלות הרלוונטיות באחוזים. השוו לתעריפון הבנק. העמלה המצויינת בתעריפון גבוהה ומשאירה הרבה מרווח למשא ומתן. לכן, אם אתם קרובים אליה אז פוטנציאל החסכון גבוה.

- האם אתם אוכלוסיה מיוחדת? נוער, חיילים, חיילים משוחררים, סטודנטים, אקדמאים, עולים חדשים, קשישים, נכים ועוד אחרים זכאים לתעריפון מיוחד.

- האם אתם עובדים במקום עבודה גדול או “נחשב”? יש להניח כי יש לכם הטבות בבנק. בדקו במחלקת הרווחה או פשוט שאלו בבנק. יתכן שתופתעו מאד. יתכן שיש למקום עבודתכם הסדר מצוין עם בנק ספציפי שאינו הבנק שלכם.

- יש לכם כמה מאות אלפי שקלים או יותר? הבנק צריך להתייחס אליכם יפה. נצלו זאת.

- סיימם לבדוק ולהשוות? אתם אוהבים את הבנק שלכם או סתם רגילים אליו? בקשו ממנו בצורה מסודרת הטבות בעמלות, במיוחד אלו המשמעותיות עבורכם כפי שראיתם בדוח השנתי. היו ממוקדים. יתכן שהפקיד יצטרך לבקש אישור ממנהל הסניף. עודדו אותו לעשות זאת והיו סבלניים.

- בררו בבנקים אחרים. אם יש לכם נקודות זכות של אטרקטיביות כפי שמצוין לעיל אתם בעמדת משא ומתן טובה.

- אחרי שקבלתם הצעות, שקלו אם אתם רוצים לעבור בנק. זה לא סוף העולם, זה לא עולה כסף ולא חייב להיות מלווה בסנטימנטים אפילו אם בתיה הפקידה מכירה אתכם מיום לידתכם. זה רק טיפ טיפונת (ממש ממש טיפ טיפה) מעצבן אבל תמורת חסכון של כמה מאות שקלים בשנה או יותר זה בהחלט שווה.

הערות נוספות:

![]() הסדרי הטבות בעמלות ניתנים לרוב לתקופה קצובה. צריך לוודא שהבנק לא מבטל את ההטבה לאחר זמן מה.

הסדרי הטבות בעמלות ניתנים לרוב לתקופה קצובה. צריך לוודא שהבנק לא מבטל את ההטבה לאחר זמן מה.

![]() ישנן הרבה עמלות שניתן לקבל עליהן פטור מלא. הכל עניין של כמה אטרקטיביים אתם כלקוח (כמות כסף, גב ארגוני וכד’)

ישנן הרבה עמלות שניתן לקבל עליהן פטור מלא. הכל עניין של כמה אטרקטיביים אתם כלקוח (כמות כסף, גב ארגוני וכד’)

![]() ככל שתבואו יותר מוכנים כך תשיגו יותר פטורים והנחות בעמלות

ככל שתבואו יותר מוכנים כך תשיגו יותר פטורים והנחות בעמלות

![]() יתכן שהבנק יציע לכם הטבות בעמלות שאינן רלוונטיות לכם. הדוח השנתי יראה לכם בדיוק מה אתם צריכים.

יתכן שהבנק יציע לכם הטבות בעמלות שאינן רלוונטיות לכם. הדוח השנתי יראה לכם בדיוק מה אתם צריכים.

שאלות נוספות? פנו אלי ונשוחח.

מעט שעות בשכר גבוה? ניהול ספקים!

עבודה מהבית בזמנך החופשי, מעט שעות, שכר גבוה!

מכירים את המודעות הללו? בטוח יש קאטץ’. נכון, בד”כ בחיים אין מתנות חינם. ובכל זאת, אני רוצה להציע הצעה מפתה שכזו. מדובר בניהול ספקים. ספקים בכלכלת המשפחה? על מה אתה מדבר?

ובכן, ניהול כלכלת המשפחה דומה מאד לניהול של עסק. פנסיון למשל. נכון שבצד של ההכנסות יש בעיה עם האורחים שלא משלמים אבל בצד של ההוצאות הדברים מאד דומים.

כל עסק משקיע מאמצים כדי לקבל את התנאים והמחירים הכי טובים מהספקים שלו. כל הוצאה שנחסכת תורמת לשורת הרווח. כנ”ל בביתנו. מי שלא מנהל את הספקים שלו מפסיד כסף, בוודאות.

רגע, מי הם הספקים של הבית שלנו?

קבוצה א’ – ספקים בשוק תחרותי: ספקי האינטרנט, הסלולר, הטלפון קווי, חברות הביטוח, הגז, המוסך, הכבלים או הלווין, העיתונים והמגזינים, הבנקים וכד’.

קבוצה ב’ – ספקים מונופוליסטיים: חשמל, מים, ארנונה, כביש אגרה וכד’..

סך ההוצאה המשפחתית מכל הספקים הנ”ל היא משמעותית ולכן נרצה להשקיע מאמץ בניהול ההוצאות מולם. נתמקד תחילה בקבוצה א.

מה עושים?

אחת לשלושה חודשים מבצעים את הפעולות הבאות:

![]() איסוף חשבונות אחרונים מכל ספק

איסוף חשבונות אחרונים מכל ספק

![]() חקירת עלויות אלטרנטיביות מהספק או מספק אחר לאותו השירות

חקירת עלויות אלטרנטיביות מהספק או מספק אחר לאותו השירות

![]() שיחה טלפונית (או ביצוע שינוי דרך האינטרנט) למטרת הוזלת השירות – אם רלוונטי

שיחה טלפונית (או ביצוע שינוי דרך האינטרנט) למטרת הוזלת השירות – אם רלוונטי

הערות:

![]() ספקים נותנים הנחות לעתים לתקופות קצרות דרך מבצעים למיניהם המחייבים תחזוקה ושימור

ספקים נותנים הנחות לעתים לתקופות קצרות דרך מבצעים למיניהם המחייבים תחזוקה ושימור

![]() יש ספקים שיתנו הנחות אשר לא מפורסמות, אם רק תבקשו (לא עולה כסף לבקש)

יש ספקים שיתנו הנחות אשר לא מפורסמות, אם רק תבקשו (לא עולה כסף לבקש)

![]() הטכנולוגיה והשירותים משתנים ומתקדמים ומחייבים מעקב והחלטה לגבי צריכתם

הטכנולוגיה והשירותים משתנים ומתקדמים ומחייבים מעקב והחלטה לגבי צריכתם

![]() שיחות עם ספקים יכולות להלחיץ. זכרו שאתם הלקוח, ההחלטה בידכם והיא אינה צריכה להתקבל תחת לחץ. אם במהלך השיחה נמסר לכם מידע חדש ומופעל עליכם לחץ, קחו פסק זמן, תגידו שאת רוצים לחשוב ובדקו את המידע לאחר מכן בנחת

שיחות עם ספקים יכולות להלחיץ. זכרו שאתם הלקוח, ההחלטה בידכם והיא אינה צריכה להתקבל תחת לחץ. אם במהלך השיחה נמסר לכם מידע חדש ומופעל עליכם לחץ, קחו פסק זמן, תגידו שאת רוצים לחשוב ובדקו את המידע לאחר מכן בנחת

![]() תחזוקת ספקים לוקחת זמן אבל בצידה תמורה נאה. קבעו לכם מראש את הזמן הדרוש ביומן והתיחחסו למטלה הזו כאילו אתם מנהלים עסק פרטי

תחזוקת ספקים לוקחת זמן אבל בצידה תמורה נאה. קבעו לכם מראש את הזמן הדרוש ביומן והתיחחסו למטלה הזו כאילו אתם מנהלים עסק פרטי

![]() מצוקה בתזרים החודשי? הקפיאו חלק מהשירותים לתקופה מסויימת. זה פשוט

מצוקה בתזרים החודשי? הקפיאו חלק מהשירותים לתקופה מסויימת. זה פשוט

![]() קבלו הצעת מחיר לפני חידוש של מוצר שנתי (מחב’ הביטוח למשל) ואל תסכימו לחידוש אוטומטי

קבלו הצעת מחיר לפני חידוש של מוצר שנתי (מחב’ הביטוח למשל) ואל תסכימו לחידוש אוטומטי

![]() לא כל חסכון קטן מצדיק החלפת ספק. לפעמים כאב הראש אינו מוצדק. שקלו כל הצעה לגופה ובכללותה

לא כל חסכון קטן מצדיק החלפת ספק. לפעמים כאב הראש אינו מוצדק. שקלו כל הצעה לגופה ובכללותה

רגע, מה עם הספקים המונופוליסטים?

לא שכחנו. גם אצלם אפשר לצמצם עלויות בעיקר דרך זכאות להנחות. רשימת ההנחות של כל אחד מהגופים אינה סודית. צריך למצוא אותה, לראות אם אתם עונים על הקריטריונים ולבקש. יתכן שיטרטרו אתכם מעט אבל זכרו – אתם מייצרים רווח כספי למשפחה!

לסיכום

אמת, ניהול ספקים אינה המשימה המהנה ביותר בניהול כלכלת המשפחה (רק המחשבה להתקשר להוט…) אבל אם תקפידו לבצעה בצורה שגרתית תרוויחו לא מעט תמורת כל שעת עבודה שהשקעתם. מדובר בהשקעה לא גדולה אחת לשלושה חודשים. שווה, נכון?

מותו של הלחם האחיד

חזרתי עכשיו מהמכולת אחרי שקניתי לחם במחיר גבוה ב 33% ממה שתכננתי. מעצבן. לחם הוא מוצר צריכה בסיסי, כך אומרת הפרסומת. כל כך בסיסי שהוא כלול בסל מוצרי הצריכה שבפיקוח משרד הכלכלה. מצוין, לא? הממשלה דואגת לאזרחיה ומפקחת על המחירים של מוצרי הצריכה הבסיסיים.

![]() אלא שבישראל כמו בישראל מסתתרת לה קומבינה. יש לחם אחיד שמחירו 5.07 ויש לחם אחיד פרוס שמחירו 6.79 (שליש יותר עבור לוקסוס הפריסה). ובכן, מה נמצא על המדפים? נכון, רק לחם פרוס. שאלתי את המכולתן שלי מדוע הוא לא מביא לחם רגיל, יעני לא פרוס. הוא אמר שכבר אין כאלה יותר. זו כמובן שטות בקמח.

אלא שבישראל כמו בישראל מסתתרת לה קומבינה. יש לחם אחיד שמחירו 5.07 ויש לחם אחיד פרוס שמחירו 6.79 (שליש יותר עבור לוקסוס הפריסה). ובכן, מה נמצא על המדפים? נכון, רק לחם פרוס. שאלתי את המכולתן שלי מדוע הוא לא מביא לחם רגיל, יעני לא פרוס. הוא אמר שכבר אין כאלה יותר. זו כמובן שטות בקמח.  אפשר למצוא לחם אחיד לא פרוס בחלק מהסופרים אבל הוא לרוב נחבא אל הכלים מאחורי ערימות הלחם הפרוס. היכן נושאי דגלם של השקופים כשצריך אותם? אגב, גם הלבן והאשל שתמיד קונים קומפלט ושמחירם לצרכן הוא 1.40 ו- 1.55 בהתאמה (כן, יש מעדני חלב במחירים כאלה) קשה מאד להשיג אותם כעת.

אפשר למצוא לחם אחיד לא פרוס בחלק מהסופרים אבל הוא לרוב נחבא אל הכלים מאחורי ערימות הלחם הפרוס. היכן נושאי דגלם של השקופים כשצריך אותם? אגב, גם הלבן והאשל שתמיד קונים קומפלט ושמחירם לצרכן הוא 1.40 ו- 1.55 בהתאמה (כן, יש מעדני חלב במחירים כאלה) קשה מאד להשיג אותם כעת.

לעומת זאת, מאז התרת יבוא הגבינה הצהובה אפשר למצוא אותה ב 30% פחות מהמחיר המפוקח. כמה טוב שיש תחרות אמיתית.

![]() בחודש נובמבר 2016 יצאה תקנה המחייבת להציג את המוצרים שבפיקוח במקום בולט ועם שילוט תקני. אולי זה מה שישיב ללחם האחיד ולאשל את תהילתם. אפשר להתווכח האם בכלל צריך פיקוח על מחירים בשוק חופשי. יש לכך יתרונות וחסרונות.

בחודש נובמבר 2016 יצאה תקנה המחייבת להציג את המוצרים שבפיקוח במקום בולט ועם שילוט תקני. אולי זה מה שישיב ללחם האחיד ולאשל את תהילתם. אפשר להתווכח האם בכלל צריך פיקוח על מחירים בשוק חופשי. יש לכך יתרונות וחסרונות.

![]() למה כל זה מעניין? ממילא אף אחד לא אוהב לבן (מזכיר את הטירונות) ולחם אחיד זה לא הכי בריא. זה מעניין משתי סיבות. אחת, קניה בסופר היא קרב מוחות בין מניפולציות שיווקיות של הקמעונאי שמניח בחזית את המוצרים הרווחיים ובין הצרכן שרוצה לקנות את מצרכיו במחיר טוב. שתיים, כי ההוצאה על המזון היא אחד הסעיפים המשמעותיים בתזרים השוטף של משפחה. רוב הצרכנים אינם מודעים לכל המניפולציות וגם אינם מכירים את כל המחירים ולכן נכנעים. מי שבאמת נהנה מקרב המוחות יכול למצוא את המוצרים שהוא רוצה במחירים הרבה יותר טובים מאשר המוצרים שבחזית. זה נכון להרבה מוצרים. נסו פעם להשקיע כמה דקות כדי לחפש, נאמר, ביסקוויטים מסוג קצת אחר או באריזה קצת שונה. כל פעם בחרו מוצר אחר ותצברו נצחונות קטנים שיוזילו לכם את הקניה. עצה נוספת היא להכיר את המחירים של המוצרים שאתם קונים באופן קבוע.

למה כל זה מעניין? ממילא אף אחד לא אוהב לבן (מזכיר את הטירונות) ולחם אחיד זה לא הכי בריא. זה מעניין משתי סיבות. אחת, קניה בסופר היא קרב מוחות בין מניפולציות שיווקיות של הקמעונאי שמניח בחזית את המוצרים הרווחיים ובין הצרכן שרוצה לקנות את מצרכיו במחיר טוב. שתיים, כי ההוצאה על המזון היא אחד הסעיפים המשמעותיים בתזרים השוטף של משפחה. רוב הצרכנים אינם מודעים לכל המניפולציות וגם אינם מכירים את כל המחירים ולכן נכנעים. מי שבאמת נהנה מקרב המוחות יכול למצוא את המוצרים שהוא רוצה במחירים הרבה יותר טובים מאשר המוצרים שבחזית. זה נכון להרבה מוצרים. נסו פעם להשקיע כמה דקות כדי לחפש, נאמר, ביסקוויטים מסוג קצת אחר או באריזה קצת שונה. כל פעם בחרו מוצר אחר ותצברו נצחונות קטנים שיוזילו לכם את הקניה. עצה נוספת היא להכיר את המחירים של המוצרים שאתם קונים באופן קבוע.

סיכום שנה משפחתי כלכלי וטיפ לחיי האהבה

סוף השנה האזרחית הוא תאריך מאד חשוב בכלכלת משפחה. נכון שאנחנו מנהלים ומבקרים את התזרים השוטף בצורה חודשית אבל הסיכום הכלכלי השנתי נותן מבט על הכרחי מכמה סיבות שאמנה כאן.

![]() ראשית, המבט השנתי מנטרל עונתיות. ההשפעה של האורחים שבאים בחגים, החמסינים או הלילות הקרים, חופשות בית הספר, קייטנות וכד’ אינה כה דרמטית בהסתכלות שנתית.

ראשית, המבט השנתי מנטרל עונתיות. ההשפעה של האורחים שבאים בחגים, החמסינים או הלילות הקרים, חופשות בית הספר, קייטנות וכד’ אינה כה דרמטית בהסתכלות שנתית.

![]() שנית, ישנן הוצאות אשר למרות התקצוב החודשי קורות אחת לשנה. הביטוח והטסט למכונית, המנוי לחדר הכושר, החופשה וכד’. מבט שנתי יתן לנו תמונה מדוייקת של מרכיבי הוצאות אלו.

שנית, ישנן הוצאות אשר למרות התקצוב החודשי קורות אחת לשנה. הביטוח והטסט למכונית, המנוי לחדר הכושר, החופשה וכד’. מבט שנתי יתן לנו תמונה מדוייקת של מרכיבי הוצאות אלו.

גם בצד ההכנסה ישנם סעיפים שנתיים כמו הבונוס השנתי, דמי ההבראה וכד’.

לכן, סיכום מסודר של ההוצאות (וההכנסות) ברמה שנתית יתן לנו תמונה מדויקת של התזרים שלנו ויאפשר לנו לקחת החלטות אסטרטגיות וטקטיות לגבי השנה הבאה. אם כבר יש לכם סיכומים של התזרים החודשי לאורך השנה, הסיכום השנתי קל מאד להכנה. אל תוותרו עליו.

![]() ברמה הטקטית למשל, גם אם עמדנו ביעד התקציב יתכן שחרגנו בסעיפים מסויימים ובאחרים הוצאנו פחות מהתכנית. זו ההזדמנות לדייק את התקציב. זו גם הזדמנות לבחון התייעלות בסעיפים השונים.

ברמה הטקטית למשל, גם אם עמדנו ביעד התקציב יתכן שחרגנו בסעיפים מסויימים ובאחרים הוצאנו פחות מהתכנית. זו ההזדמנות לדייק את התקציב. זו גם הזדמנות לבחון התייעלות בסעיפים השונים.

![]() ברמה האסטרטגית המבט השנתי יתן לנו בסיס לדיון על מימוש יעדים ולתכנונים לטווח הבינוני והרחוק, למשל כמה אנחנו רוצים לחסוך, לאילו מטרות ומהם טווחי הזמן. נוכל לשוחח על רמת החיים הנוכחית והעתידית ולבצע התאמות. למשל, נוכל לבחון התייעלות בשוטף לטובת יעדים עתידיים. נוכל לשוחח על השפעתם הכלכלית של שינויים צפויים בחיים בשנה הקרובה (הילד מתגייס, שינויי בקריירה, גן חדש וכו’). גם כאן, המבט השנתי יותר מדויק ויותר נקי.

ברמה האסטרטגית המבט השנתי יתן לנו בסיס לדיון על מימוש יעדים ולתכנונים לטווח הבינוני והרחוק, למשל כמה אנחנו רוצים לחסוך, לאילו מטרות ומהם טווחי הזמן. נוכל לשוחח על רמת החיים הנוכחית והעתידית ולבצע התאמות. למשל, נוכל לבחון התייעלות בשוטף לטובת יעדים עתידיים. נוכל לשוחח על השפעתם הכלכלית של שינויים צפויים בחיים בשנה הקרובה (הילד מתגייס, שינויי בקריירה, גן חדש וכו’). גם כאן, המבט השנתי יותר מדויק ויותר נקי.

![]() עם זאת, הטיפ שלהלן הוא הכי חשוב. ובכן הקשיבו. הסיכום השנתי הוא הזדמנות לשבת עם בן הזוג, לפתוח בקבוק יין (יבש), לכבות את הטלפונים ושאר המסכים, להסתכל ביחד על איך ניהלנו את ביתנו בשנה האחרונה ולשוחח על השנה הבאה. אי אפשר לנהל משפחה בלי לנהל את כלכלת המשפחה. גם אם עושים טעויות בדרך, המבט צריך להיות קדימה, ללמוד, להשתפר ולהיטיב. מחקרים מוכיחים שניהול כלכלי משפחתי בריא הוא בסיס לזוגיות מוצלחת, מה צריך יותר מזה?

עם זאת, הטיפ שלהלן הוא הכי חשוב. ובכן הקשיבו. הסיכום השנתי הוא הזדמנות לשבת עם בן הזוג, לפתוח בקבוק יין (יבש), לכבות את הטלפונים ושאר המסכים, להסתכל ביחד על איך ניהלנו את ביתנו בשנה האחרונה ולשוחח על השנה הבאה. אי אפשר לנהל משפחה בלי לנהל את כלכלת המשפחה. גם אם עושים טעויות בדרך, המבט צריך להיות קדימה, ללמוד, להשתפר ולהיטיב. מחקרים מוכיחים שניהול כלכלי משפחתי בריא הוא בסיס לזוגיות מוצלחת, מה צריך יותר מזה?

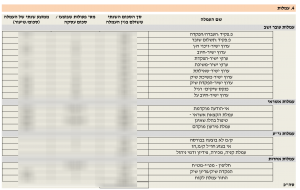

![]() אני מצרף דוגמא לפילוח שנתי של הוצאות הבית שלי. כל בית ייראה אחרת. פילוחים כמו זה ונוספים זה אני עושה אחת לשנה. מהדוגמא אני למד שלמרות שישנם 44 סעיפים בתקציב הבית שלנו, רק 7 מתוכם (כלומר פחות משישית) אחראים על יותר מחצי מההוצאות. 16 סעיפים (כלומר קצת יותר משליש) אחראים על יותר משלשה רבעים מסך ההוצאה. שוב, הבהירות תורמת תרומה משמעותית ליצירת יציבות כלכלית ולהגשמת יעדים. רוצים גם? בואו ליעוץ!

אני מצרף דוגמא לפילוח שנתי של הוצאות הבית שלי. כל בית ייראה אחרת. פילוחים כמו זה ונוספים זה אני עושה אחת לשנה. מהדוגמא אני למד שלמרות שישנם 44 סעיפים בתקציב הבית שלנו, רק 7 מתוכם (כלומר פחות משישית) אחראים על יותר מחצי מההוצאות. 16 סעיפים (כלומר קצת יותר משליש) אחראים על יותר משלשה רבעים מסך ההוצאה. שוב, הבהירות תורמת תרומה משמעותית ליצירת יציבות כלכלית ולהגשמת יעדים. רוצים גם? בואו ליעוץ!

דוח העוני השנתי

השבוע פורסם דוח העוני האלטרנטיבי של ארגון לתת לשנת 2016. הדו”ח מפורסם בעיתונות לעתים בהרחבה יתרה ולעתים פחות. גם פולטיקאים עושים שימוש בפרסומו לעתים קרובות כדי לתחזק את דמותם באופן אישי. אותי הדוח מעניין, כמו הרבה דוחות על חברה וכלכלה בישראל, משום שהוא מלמד בין השאר על תפיסת האינדיבידואל את עצמו ואת מצבו ועתידו הכלכלי. אינני מסכים עם כל מסקנות הדו”ח, בעיקר בתפיסת חלוקת האחריות בין הממשלה לבין האינדיבידואל על עתידו. מספר ימים לאחר מכן פרסם גם הביטוח הלאומי את הדוח שלו. גם הוא מעניין ואפשר להגיד שמנסה לשמור על הצגת נתונים נייטרלית ופחות סובייקטיבית.  הביטוח הלאומי משתמש בהגדרה המקובלת ב OECD לעוני והיא למצוא את ההכנסה לנפש שחצי מהאזרחים מרוויחים מעליה וחצי מתחתיה (נגיד שהיא 5053 ש”ח) ואז להגדיר שמי שמרוויח פחות מחצי מאותו מספר (2527 ש”ח בדוגמא) הוא עני. כמובן שלמרות שההגדרה זהה במדינות ה OECD, מדובר על עוני יחסי לאותה מדינה. לפי שיטת מדידה זו ישראל במקום הראשון בשיעור העוני ואחריה ארה”ב.

הביטוח הלאומי משתמש בהגדרה המקובלת ב OECD לעוני והיא למצוא את ההכנסה לנפש שחצי מהאזרחים מרוויחים מעליה וחצי מתחתיה (נגיד שהיא 5053 ש”ח) ואז להגדיר שמי שמרוויח פחות מחצי מאותו מספר (2527 ש”ח בדוגמא) הוא עני. כמובן שלמרות שההגדרה זהה במדינות ה OECD, מדובר על עוני יחסי לאותה מדינה. לפי שיטת מדידה זו ישראל במקום הראשון בשיעור העוני ואחריה ארה”ב.

![]()

אחת השאלות שעולות מקריאת דוחות כאלה היא האם יש הגדרת עוני שאינה יחסית, כלומר אבסולוטית? ניתן לאמץ הגדרה יבשה שאומרת שאם יש לאדם קורת גג ופת לחם (על בסיס קבוע) אז הוא אינו עני משום שכל השאר הם מותרות. מצד שני אפשר להגיד שאם האדם מרגיש שהוא עני אז הוא עני. יש גם הרבה אפשרויות באמצע, מה שכמובן מקשה על ניתוח סטטיסטי, ולכן מסתפקים בהגדרות עוני יחסי. בנוסף, פירמידת הצרכים בכל חברה יכולה להיות שונה ואפילו בין אינדיבידואל אחד לשני באותה חברה. למשל אדם שמתקשה לקיים את צרכי הבטחון התזונתי של ילדיו אך רוכש מוצרי בר-קיימא האם עדיין ייחשב כעני? מה עם מי שצרכיו הרוחניים קודמים לאלה החומריים? שוב, תלוי את מי שואלים.

![]() לדעתי, במדינה כמו ישראל שבה קיימות תשתיות קיומיות מפותחות, שירותי הבטחון, הרפואה, הפיננסים, הנגישות למגוון מוצרי צריכה והחירות הבסיסית לבחור את בחירות חיינו, כל אלה במצב טוב, מוטלת אחריות חברתית על האינדיבידואל לדאוג לרווחתו בעצמו. האם כל אדם בריא וכשיר מנטלית יודע כיצד להתנהל בצורה מיטבית בחברה מודרנית במאה ה-21? לא בטוח. זו אולי נקודת החולשה הגדולה שצפה ועולה מכל הדוחות האלו. החיים בחברה מודרנית במאה ה-21 מתוחכמים יותר מאשר במאה ה-20. הקידמה בהרבה ענפים היא שגורמת לחיים להיות יותר מתוחכמים. התחכום מחייב מוכנות וידע להתמודד איתו כדי לשגשג. עם זאת, הפער בין מי שנכשל בהתמודדות עם התחכום של החיים המודרניים ובין אלו שדוהרים על הרכבת הופך משמעותי וזאת אנו רואים בנתונים.

לדעתי, במדינה כמו ישראל שבה קיימות תשתיות קיומיות מפותחות, שירותי הבטחון, הרפואה, הפיננסים, הנגישות למגוון מוצרי צריכה והחירות הבסיסית לבחור את בחירות חיינו, כל אלה במצב טוב, מוטלת אחריות חברתית על האינדיבידואל לדאוג לרווחתו בעצמו. האם כל אדם בריא וכשיר מנטלית יודע כיצד להתנהל בצורה מיטבית בחברה מודרנית במאה ה-21? לא בטוח. זו אולי נקודת החולשה הגדולה שצפה ועולה מכל הדוחות האלו. החיים בחברה מודרנית במאה ה-21 מתוחכמים יותר מאשר במאה ה-20. הקידמה בהרבה ענפים היא שגורמת לחיים להיות יותר מתוחכמים. התחכום מחייב מוכנות וידע להתמודד איתו כדי לשגשג. עם זאת, הפער בין מי שנכשל בהתמודדות עם התחכום של החיים המודרניים ובין אלו שדוהרים על הרכבת הופך משמעותי וזאת אנו רואים בנתונים.

יש שני דברים שעל השלטון לעשות בהקשר זה:

![]() להתאים את מערכת החינוך לצרכי החיים במאה ה-21 ולצייד את היוצאים משעריה בארגז כלים אפקטיבי לחיים בחברה טובה אך “מתוחכמת”

להתאים את מערכת החינוך לצרכי החיים במאה ה-21 ולצייד את היוצאים משעריה בארגז כלים אפקטיבי לחיים בחברה טובה אך “מתוחכמת”

![]() ללוות את אלו ש”נפלו” מהרכבת בשלב כלשהו, לאמנם ולחזקם בידע וכלים כדי שיוכלו שוב לעלות עליה ולשגשג בחיים

ללוות את אלו ש”נפלו” מהרכבת בשלב כלשהו, לאמנם ולחזקם בידע וכלים כדי שיוכלו שוב לעלות עליה ולשגשג בחיים

![]() בעבודתי מול משפחות מכל שכבות האוכלוסיה אני פוגש רבים שטעו בדרך, שהתבלבלו או שסתם בחרו בחירות שלא מיטיבות עם יעדי חייהם. כל אלו לא קרו מתוך טפשות אלא בגלל שבתחומים רבים שלא נלמדו בצורה מסודרת (כמו בהתנהלות הכלכלית) אנשים מתנהלים בדרכי ניסוי וטעיה. זה מוביל רבים להכנס לסטטיסטיקות כמו אלו שפורסמו. הצד החיובי הוא שאלה אינן גזירות גורל. כשם שאדם שבחר בחירות לא מיטביות נקלע למצב לא מיטבי כך יכול האדם לשנות את בחירותיו ולהיטיב את מצבו. אדם בריא אינו זקוק לעזרה כלכלית מהשלטון בשום צורה כדי להגיע לבטחון כלכלי. כל אחד יכול. הלוואי והמסר הזה יחלחל בחברה שלנו ויחזק אותה. לפני מספר שבועות שיתפתי פוסט שהרשים אותי בנושא כלכלת המשפחה של החרדים, פוסט שעורר אצלי שוב את התהיות על הגדרות העוני.

בעבודתי מול משפחות מכל שכבות האוכלוסיה אני פוגש רבים שטעו בדרך, שהתבלבלו או שסתם בחרו בחירות שלא מיטיבות עם יעדי חייהם. כל אלו לא קרו מתוך טפשות אלא בגלל שבתחומים רבים שלא נלמדו בצורה מסודרת (כמו בהתנהלות הכלכלית) אנשים מתנהלים בדרכי ניסוי וטעיה. זה מוביל רבים להכנס לסטטיסטיקות כמו אלו שפורסמו. הצד החיובי הוא שאלה אינן גזירות גורל. כשם שאדם שבחר בחירות לא מיטביות נקלע למצב לא מיטבי כך יכול האדם לשנות את בחירותיו ולהיטיב את מצבו. אדם בריא אינו זקוק לעזרה כלכלית מהשלטון בשום צורה כדי להגיע לבטחון כלכלי. כל אחד יכול. הלוואי והמסר הזה יחלחל בחברה שלנו ויחזק אותה. לפני מספר שבועות שיתפתי פוסט שהרשים אותי בנושא כלכלת המשפחה של החרדים, פוסט שעורר אצלי שוב את התהיות על הגדרות העוני.

מה דעתכם?

דן חסכן נרדם מזמן

משפחות רבות מציינות שהן חוסכות לילדים, אפילו משפחות בעלות הכנסה מתחת לממוצע. דאגה לילדים היא ערך כה בסיסי בחברה האנושית שגם התרגום שלה להקניית בטחון כלכלי עתידי לצאצאים מאד נפוץ.

הבעיה היא שכשם שחסכון לילדים הינו הרגל נפוץ כך נפוצות הטעויות שמשפחות עושות בהקשר זה.

בעבר נהגו ההורים או הסבים והסבות לפתוח לגוזל הקטן חשבון בנק על שמו ובו תכנית חסכון שבה הופקד סכום חודשי קבוע עד שהפשוש בגר ופרח מן הקן. נוהג נפוץ היה (ועודנו) להפקיד לחסכון את קצבת הילדים המתקבלת מביטוח לאומי. ההפקדות נשאו ריבית נאה והגוזל יכול להתחיל את חייו עם מימון ללימודיו האקדמאים או אף לחדר בדירתו הצנועה. כולם היו שמחים והמצפון היה שקט. זה הכי חשוב.

הבעיה היא שבזמן שדן חסכן נמנם לו בחשבון הבנק חלו מספר שינויים. למרות שאין חולק על כך שהמטרה חשובה, הישום שתואר לעיל שגוי.

מה השתנה?

![]() קצבאות הילדים קטנו במשך השנים. בשנת 1985 הילד השלישי במשפחה היה “מכניס” 7.6% מהשכר הממוצע לאותה תקופה ואילו הרביעי 14.4%. בשנת 2016 כל ילד מביא הביתה בין 1.6% ל 1.9%. מי שחוסך לילדיו רק את קצבת הילדים חוסך פחות מבעבר.

קצבאות הילדים קטנו במשך השנים. בשנת 1985 הילד השלישי במשפחה היה “מכניס” 7.6% מהשכר הממוצע לאותה תקופה ואילו הרביעי 14.4%. בשנת 2016 כל ילד מביא הביתה בין 1.6% ל 1.9%. מי שחוסך לילדיו רק את קצבת הילדים חוסך פחות מבעבר.

![]() צעירים בימינו זקוקים לתמיכה כלכלית משמעותית יותר בתחילת חייהם בעיקר בגלל עלויות הדיור אך גם בגלל דינמיקות אחרות כמו בשוק העבודה ותוחלת החיים העולה. בשנת 1989 נדרשו 54 משכורות ממוצעות כדי לרכוש דירה ממוצעת ואילו היום בערך פי 3.

צעירים בימינו זקוקים לתמיכה כלכלית משמעותית יותר בתחילת חייהם בעיקר בגלל עלויות הדיור אך גם בגלל דינמיקות אחרות כמו בשוק העבודה ותוחלת החיים העולה. בשנת 1989 נדרשו 54 משכורות ממוצעות כדי לרכוש דירה ממוצעת ואילו היום בערך פי 3.

![]() התשואות בתכניות החסכון בבנק אינן אטרקטיביות, במיוחד בהקשר של חסכון לטווח ארוך.

התשואות בתכניות החסכון בבנק אינן אטרקטיביות, במיוחד בהקשר של חסכון לטווח ארוך.

![]() העליה בצריכה ובחשיפה של הצעירים לתרבות השפע מציבה בפניהם אתגרים משמעותיים כאשר הם נדרשים לראשונה לעצמאות כלכלית.

העליה בצריכה ובחשיפה של הצעירים לתרבות השפע מציבה בפניהם אתגרים משמעותיים כאשר הם נדרשים לראשונה לעצמאות כלכלית.

מה לעשות?

![]() אם אתם חוסכים רק את קצבת הילדים אז חסכו לילדים יותר. מכיוון שבניהול נכון של כלכלת המשפחה, חסכון בא לפני הוצאה שוטפת ולא להפך, מגדירים יעד חסכון ופועלים לפיו.

אם אתם חוסכים רק את קצבת הילדים אז חסכו לילדים יותר. מכיוון שבניהול נכון של כלכלת המשפחה, חסכון בא לפני הוצאה שוטפת ולא להפך, מגדירים יעד חסכון ופועלים לפיו.

![]() הפנימו שחסכון והשקעה נבונה הולכים ביחד. חסכון ללא השקעה הוא כמו שתילת עץ פרי מבלי להשקותו.

הפנימו שחסכון והשקעה נבונה הולכים ביחד. חסכון ללא השקעה הוא כמו שתילת עץ פרי מבלי להשקותו.

![]() שוחחו עם הילדים שיחה כלכלית. הסבירו את המשמעות של יסודות כלכליים מוצקים בעתיד במקום צריכת מותרות בהווה. למדו אותם עקרונות בסיסיים של השקעה ושינוי ערך הכסף על ציר הזמן. שתפו אותם ביעדים שאתם חושבים שחשוב לחסוך אליהם (דיור, לימודים, עתודה לגיל מבוגר) ואלו שעדיף להמנע מלבזבז עליהם כסף (חתונה מפוארת למשל).

שוחחו עם הילדים שיחה כלכלית. הסבירו את המשמעות של יסודות כלכליים מוצקים בעתיד במקום צריכת מותרות בהווה. למדו אותם עקרונות בסיסיים של השקעה ושינוי ערך הכסף על ציר הזמן. שתפו אותם ביעדים שאתם חושבים שחשוב לחסוך אליהם (דיור, לימודים, עתודה לגיל מבוגר) ואלו שעדיף להמנע מלבזבז עליהם כסף (חתונה מפוארת למשל).

![]() הגדירו טווח זמן בשנים לחסכון והשקעה. ככל שהטווח ארוך יותר, מגוון אפשרויות ההשקעה גדול יותר. שוחחו עם אנשי המקצוע והתעקשו על אפיקי השקעות לטווח ארוך אם כך באמת הגדרתם, ואז אל תתייחסו לתנודתיות אלא השארו קרי רוח ודבקים ביעד ההשקעה והחסכון. שנו אסטרטגיית השקעה אם הטווח מתקצר.

הגדירו טווח זמן בשנים לחסכון והשקעה. ככל שהטווח ארוך יותר, מגוון אפשרויות ההשקעה גדול יותר. שוחחו עם אנשי המקצוע והתעקשו על אפיקי השקעות לטווח ארוך אם כך באמת הגדרתם, ואז אל תתייחסו לתנודתיות אלא השארו קרי רוח ודבקים ביעד ההשקעה והחסכון. שנו אסטרטגיית השקעה אם הטווח מתקצר.

![]() לבסוף, ילדים מחקים את הוריהם. התנהלות כלכלית אחראית בבית היא המתנה הכלכלית הטובה ביותר אותה תוכלו להעניק לצאצאיכם.

לבסוף, ילדים מחקים את הוריהם. התנהלות כלכלית אחראית בבית היא המתנה הכלכלית הטובה ביותר אותה תוכלו להעניק לצאצאיכם.

מה דעתכם?

יום ששי השחור

יום ששי השחור (Black Friday) אינו רק היום בו החמות באה להתארח בסוף השבוע אלא יום הששי שאחרי חג ההודיה בארה”ב (אשר נחגג ביום החמישי האחרון של חודש נובמבר). אותו יום ששי הפך לקרנבל של קניות בארץ השפע כאשר חנויות רבות ורשתות מציעות מבצעי מכירה, פותחות את שעריהן מוקדם בבוקר ומושכות הרבה קונים המנסים להוציא קצת אנרגיה לאחר שחיסלו תרנגול הודו שלם. בשנים האחרונות הקרנבל עובר גם לחנויות האינטרנטיות (עם Cyber Monday) ואף לארצות אחרות.

מבחינה אנתרופולוגית מעניין לצפות בחנויות המפוצצות באנשים, חלקo מצויידים בקופונים, ובמיוחד באלה הצובאים על שעריהן לפני שעת הזריחה כדי לחטוף סחורה מושכת במיוחד. לא בטוח שמי שינחת מכוכב אחר יבין את התופעה שכן כבר היו בעבר אפילו מקרי מוות עקב עומס בחנויות.

עם כל העניין האנתרופולוגי מה שמעניין אותנו הוא הקשר של Black Friday לכלכלת המשפחה. במיוחד כי ה”חג” מתפשט לאחרונה בארץ הקודש.

![]() נתחיל במשל. נניח שאתם אוכלים בצורה מסודרת ומתוכננת, כלומר שלוש ארוחות ביום, מזון מאוזן וכד’. הוזמנתם לקפה אצל חברים ושם מגישים לכם קפה עם קערה של פיצוחים, שוקולדים, עוגיות ושאר נשנושים. ברור שבתפריט האוכל היומי שלכם לא מופיעה קערת נשנושים אבל בכל זאת אתם לוקחים ומנשנשים. זה מול הפרצוף, זה טעים, זה מפתה, זה הולך טוב עם הקפה וגם השאר לוקחים. זו בדיוק המטרה של Black Friday. לגרום לכם “לנשנש” קניות שלא הופיעו בתכנית שלכם על ידי הפעלת מנגנוני פיתוי (פרסום אגרסיבי, אווירת חג וכד’).

נתחיל במשל. נניח שאתם אוכלים בצורה מסודרת ומתוכננת, כלומר שלוש ארוחות ביום, מזון מאוזן וכד’. הוזמנתם לקפה אצל חברים ושם מגישים לכם קפה עם קערה של פיצוחים, שוקולדים, עוגיות ושאר נשנושים. ברור שבתפריט האוכל היומי שלכם לא מופיעה קערת נשנושים אבל בכל זאת אתם לוקחים ומנשנשים. זה מול הפרצוף, זה טעים, זה מפתה, זה הולך טוב עם הקפה וגם השאר לוקחים. זו בדיוק המטרה של Black Friday. לגרום לכם “לנשנש” קניות שלא הופיעו בתכנית שלכם על ידי הפעלת מנגנוני פיתוי (פרסום אגרסיבי, אווירת חג וכד’).

![]() בכלכלת המשפחה המודרנית אחת ההתנהגויות החשובות היא להיות בשליטה על מה שקונים ולזכור שהקניה היא רק אמצעי להשיג את מה שאנחנו רוצים ולא מטרה בפני עצמה. כלומר, ביציאה מן הבית כדי לקנות משהו, עלינו לדעת מראש מה אנו הולכים לקנות ולהיות ממוקדים בכך ולא להתפתות להסחות דעת. זה נכון בקניה במכולת (רשימה כתובה – חובה) וגם בקניות אחרות. בחברת השפע, העסקים המוכרים מוצרים מנסים כל הזמן לגרום לנו לסטות מהרשימה או מיעד הקניה שלנו. חנות איקאה היא דוגמא קלאסית משום שהמבנה שלה מחייב את הקונה לחלוף על פני כל החנות הענקית גם אם רצה לקנות רק עציץ קטן או שטיח לדלת (אגב יש בחנות קיצורי דרך נסתרים שכדאי להכיר). גם הקניונים נוקטים באותה שיטה. בדרכי מהחניון לחנות היעד שלי אני חייב לחלוף על פני חנויות ודוכני מכירה רבים ולהתמודד עם פיתויים.

בכלכלת המשפחה המודרנית אחת ההתנהגויות החשובות היא להיות בשליטה על מה שקונים ולזכור שהקניה היא רק אמצעי להשיג את מה שאנחנו רוצים ולא מטרה בפני עצמה. כלומר, ביציאה מן הבית כדי לקנות משהו, עלינו לדעת מראש מה אנו הולכים לקנות ולהיות ממוקדים בכך ולא להתפתות להסחות דעת. זה נכון בקניה במכולת (רשימה כתובה – חובה) וגם בקניות אחרות. בחברת השפע, העסקים המוכרים מוצרים מנסים כל הזמן לגרום לנו לסטות מהרשימה או מיעד הקניה שלנו. חנות איקאה היא דוגמא קלאסית משום שהמבנה שלה מחייב את הקונה לחלוף על פני כל החנות הענקית גם אם רצה לקנות רק עציץ קטן או שטיח לדלת (אגב יש בחנות קיצורי דרך נסתרים שכדאי להכיר). גם הקניונים נוקטים באותה שיטה. בדרכי מהחניון לחנות היעד שלי אני חייב לחלוף על פני חנויות ודוכני מכירה רבים ולהתמודד עם פיתויים.

![]() שימו לב שמה שחשוב הוא להיות בשליטה. אין כאן המלצה מה לקנות. כל אחד שיקנה מה שהוא רוצה על פי ערכיו, רצונותיו ותקציבו. הדגש הוא על שליטה ומיקוד. חג שמח!

שימו לב שמה שחשוב הוא להיות בשליטה. אין כאן המלצה מה לקנות. כל אחד שיקנה מה שהוא רוצה על פי ערכיו, רצונותיו ותקציבו. הדגש הוא על שליטה ומיקוד. חג שמח!

אני רוצה מכונית

הפוסט הזה נולד ערב אחד עת רכבתי על מרכבת הברזל המפוארת שלי, מיטב הנדסת יפן, ברחבי עירי, בעוד העוברים והשבים מביטים בי בהערצה (לא ממש). התנועה הזדחלה לה כהרגלה ברחבי עירי, כלומר המרכבות האחרות, כמו זו שלי, נעו ברחובותיה כמו מרק סמיך ההולך ומתקשה עם חלוף השנים. במרכבות האחרות ישבו תושבי הממלכה, איש בדרכו ליעדו, בודדים בתוך מרכבותיהם. השעמום החמיר והחילותי לדפדף במסכי המידע של לוח השעונים עד שהגעתי למסך הזה:

מה? קראתי (בלב) בהשתאות? את מיטב כספי הוצאתי על מרכבת הפאר עתירת כוחות הסוס כאשר זו נושאת אותי אל יעדי באותה מהירות בה כרכרה עם סוסה אחת היתה נושאת אותי לפני מאה וחמישים שנה? היתכן? שפשפתי את עיני, גרדתי את פדחתי והחלטתי לצאת לחקור את הענין יותר לעומק.

משפחה בישראל מוציאה כ 30,000 שקל בשנה על אחזקת מכונית אחת. ההוצאה על רכב נחשבת שניה בחשיבותה בכלכלת המשפחה, אחרי דיור כמובן. האמנם? בפוסט הזה אנסה לעורר חשיבה מחודשת בנוגע לרכב הפרטי במשפחה. הפוסט ארוך מהרגיל ומכיל הרבה נתונים. מתנצל מראש אך הנתונים חשובים להבנת הנושא.

הוצאה של 30,000 שקלים בשנה אם יושקעו בהשקעה אחרת יצמחו ל 1,000,000 (מיליון!) שקל תוך 24 שנים. למה זה חשוב? משתי סיבות. אחת, כדי לזכור שבכל הוצאה כספית מוותרים על האלטרנטיבה העתידית של אותו כסף (הערך העתידי). שתיים, כדי להבין שההוצאה על רכב שנתפסת משנית בחשיבותה אחרי ההוצאה על דיור, מגיעה לסכומים המתקרבים לסכומים של הוצאה על דיור (מזכיר למישהו משכנתא?).

נו, אז מה? הרי צריך רכב כדי לנוע וצריך בית כדי לגור. מה לעשות?

האם באמת רכב פרטי הוא הכרח המציאות? לא. בטח לא כמו קורת גג. אבל אבל אבל, כל עוד אין תחבורה ציבורית בסופי שבוע, ההבדל בחופש התנועה בין בעלי רכב ואלה שאינם הינו משמעותי למרבית האוכלוסיה.

זוכרים שאני לא מייעץ על מה להוציא את הכסף שהרווחתם בזיעת אפכם? It’s a free country.

אני רוצה להביא לידיעת הקוראים כמה נתונים ולאחריהם כמה טיפים שקשורים לצד הכלכלי של הרכב הפרטי. אחר כך, כל אחד יחליט את החלטותיו כרצונו, לפי ערכיו ויעדיו.

אז מיהו המוכר לי מכונית חדשה? סוכנות הרכב כמובן. לא בדיוק. כאשר אני קונה מכונית חדשה אני משלם בממוצע מס של כ 90%. במילים אחרות כאשר אני קונה מכונית לעצמי (מהכסף שנותר בכיסי אחרי תשלומי מיסי ההכנסה השונים) אני קונה עוד 0.9 מכוניות מתנה לממשלת ישראל. בסדר?

כאשר המכונית שלי מתקלקלת אני משלם על חלקי חילוף מס של 48%. כלומר כשהחלפתי 4 פלאגים קניתי לממשלה עוד שניים מתנה ממני.

אחרי שכבר קניתי את מכוניתי (וגם את זו שהממשלה בקשה שאקנה לה) עלי להשקותה בדלק על מנת שתסע. בתחנת הדלק אני משלם מס של כ 182%. לכן, כשאני מתדלק את מכוניתי, מאחורי עומדות שתי מכוניות של הממשלה ומבקשות שאתדלק אותן מכיסי. בסדר?

כל ההלקאה העצמית הזו, מדוע? רגע, מה לא ברור? חופש התנועה הוא אחד מצרכיו היסודיים ביותר של האדם. לא סתם העונש על פשע כמעט בכל חברה אנושית הוא שלילת חופש התנועה. היש מחיר לחופש? לא. מי שמוכן לקנות מכונית אחת במחיר של שתיים ומיכל דלק במחיר של שלושה (ואני ביניהם) כנראה יהיה מוכן לשלם מחיר גבוה אף יותר. איך אני יודע? כי בעבר היה מס הקניה על מכוניות גבוה יותר ועדיין קנינו מכוניות.

אבל מה קורה כשחופש התנועה מתחיל להתכרסם לו? מה קורה כשהמכונית כבר לא מספקת את חופש התנועה הנשגב בצורה טובה? עוד נחזור לשאלה הזו. בינתיים נמשיך עם עוד נתונים.

בישראל כ 3 מיליון כלי רכב. הגידול נטו עומד על כ 4% בשנה. כלומר עוד 9 שנים יהיו על הכבישים עוד מליון רכבים. תוך 20 שנה המספר יהיה כפול מהיום. לעומת זאת, אורך הכבישים לא מדביק את הקצב. בערים כמעט לא ניתן לסלול עוד דרכים וגם מחוץ לערים רוב כבישי האורך והרוחב במדינה כבר נסללו. אפשר עוד להרחיב ולהוסיף אך השטח מוגבל. רגע, מרגיש לכם בזמן האחרון צפוף בכבישים? איך זה יכול להיות? הרי לפי הנתונים העולמיים מספר כלי הרכב לאלף תושבים בישראל הינו מתחת לממוצע ה OECD. מצד שני במספר כלי הרכב לכל ק”מ כביש אנחנו במקום חמישי ומכובד (ראה fig 2.12). אבל ההישג הגדול של מדינת ישראל וכאן מדובר על המקום הראשון והמכובד (fig 2.11) הוא בעומס התנועה על רשת הכבישים. הנתון המדובר מודד את סה”כ הקילומטראז’ שכל הרכבים נוסעים לחלק לסך אורך הכבישים. ובכן, מדינת ישראל היא העמוסה ביותר בתנועה בכבישים בין מדינות ה OECD. הנתון הזה רבותי מחזיר אותי לתחילת הפוסט ולמהירות הממוצעת שבה אנו נוסעים במכוניותינו. אגב, כלי רכב אחראים לכ 80-90% מזיהום האויר במדינה וההערכה היא שכ 2500 מקרי מוות מוקדם בשנה נגרמים מזיהום אויר. סתם שתדעו. מה הצפי לעתיד? העתיד תלוי במשתמשי הרכב. מתישהוא, חופש התנועה המסופק על ידי הרכב הפרטי יהיה כה מוגבל עד שהשימוש בו כבר לא יהיה כדאי. האזרחים יחפשו חלופות.

מהן החלופות?

![]() תחבורה ציבורית. תמונה טובה מאלף מילים

תחבורה ציבורית. תמונה טובה מאלף מילים

![]() כלי רכב שפחות סובלים מגודש תנועה (דו גלגלי, מכוניות קטנות)

כלי רכב שפחות סובלים מגודש תנועה (דו גלגלי, מכוניות קטנות)

![]() הליכה ברגל או רכיבה על אופניים. ממילא רציתם לעשות יותר ספורט

הליכה ברגל או רכיבה על אופניים. ממילא רציתם לעשות יותר ספורט

![]() התקרבות מקום המגורים למקום העבודה (גם במחיר דיור יותר יקר)

התקרבות מקום המגורים למקום העבודה (גם במחיר דיור יותר יקר)

![]() הגדלת משקל השיקולים התחבורתיים בבחירת מקום מגורים

הגדלת משקל השיקולים התחבורתיים בבחירת מקום מגורים

טיפים:

![]() בבחירת מקום מגורים שלבו שיקולים תחבורתיים. העריכו היטב את העלויות ושאר ההשלכות התחבורתיות על חייכם

בבחירת מקום מגורים שלבו שיקולים תחבורתיים. העריכו היטב את העלויות ושאר ההשלכות התחבורתיות על חייכם

![]() שוקלים רכב שני במשפחה? – שקלו היטב את החלופות

שוקלים רכב שני במשפחה? – שקלו היטב את החלופות

![]() הכירו את אמצעי התחבורה הציבורית באזורכם. השתמשו בהם ולחצו על הרשויות לשפרם

הכירו את אמצעי התחבורה הציבורית באזורכם. השתמשו בהם ולחצו על הרשויות לשפרם

![]() הכירו את ההוצאות השוטפות הקשורות באחזקת הרכב כגון אגרות וביטוחים, אחזקה, דלק. האם ניתן להקטינן ?

הכירו את ההוצאות השוטפות הקשורות באחזקת הרכב כגון אגרות וביטוחים, אחזקה, דלק. האם ניתן להקטינן ?

![]() הכירו היטב את ירידת הערך השנתית של רכבכם. בידקוה אחת לשנה במחירון. את הירידה השנתית עליכם להקצות לחסכון נפרד (ב”צנצנת” רכב) כדי שתוכלו לממן את החלפת הרכב בבוא העת. ירידת ערך משתנה משנה לשנה.

הכירו היטב את ירידת הערך השנתית של רכבכם. בידקוה אחת לשנה במחירון. את הירידה השנתית עליכם להקצות לחסכון נפרד (ב”צנצנת” רכב) כדי שתוכלו לממן את החלפת הרכב בבוא העת. ירידת ערך משתנה משנה לשנה.

![]() בחרתם ברכב חברה? מהן האלטרנטיבות המוצעות לכם? בנוסף לצד הכלכלי, האם תרצו להיות אחראים אישית להוספת רכב חדש לכבישים כל שנתיים וחצי?

בחרתם ברכב חברה? מהן האלטרנטיבות המוצעות לכם? בנוסף לצד הכלכלי, האם תרצו להיות אחראים אישית להוספת רכב חדש לכבישים כל שנתיים וחצי?

![]() האם תוכלו להסתדר עם רכב קטן וזול באחזקה? זכרו שב.מ.וו. וסוזוקי קטנה נוסעים באותה מהירות ממוצעת.

האם תוכלו להסתדר עם רכב קטן וזול באחזקה? זכרו שב.מ.וו. וסוזוקי קטנה נוסעים באותה מהירות ממוצעת.

חשבו על כל אלה ודרך צלחה!